こんにちは、はるパパです。

本記事ではそんなシングルなあなたの疑問にお答えします!

自分と同じくらい稼いでいる人がどれくらい貯めているのか気になりますよね。笑

その気持ちよ~~く分かりますっ!

独身時代って自分だけにお金が使える分、使い方も十人十色。貯めている人もいれば全部使っちゃう人もいます。

あまり平均、平均というのは好みではないのですが、ここはあえて目安となる貯蓄率を提示したいと思い記事にしたためました。

今回は信頼性のあるデータと独自の計算で年収別に貯蓄率を算出しています。

さて質問です。日本の単身勤労世帯の平均貯蓄率はどれくらいでしょうか?

41.2%です。

「えっ?」「そんなに貯められてないよ、なーにその数字?」というあなた。大丈夫です。

独身の方にオススメの貯蓄率アップ方法も解説します!

貯蓄率を上げればFIRE(経済的自立・早期退職)を達成することも夢ではありません。

というか、結構な数の人が十分目指せると思います。

年収別貯蓄率だけに興味がある方は下のほうの目次をクリックすればジャンプできます。

本記事を書いた筆者は

・22年の貯蓄率63.7%の変態家計(子ども3人の5人家族)

・あと6年でFIRE予定(22年1月時点)

・26歳で信用取引で失敗。ほぼ資産を失うも準富裕層到達

以下の記事も読み物としてよろしければどうぞ。

>>>貯蓄率50パーセント。いつFIREできるかを計算した話

独身でその年収なら貯蓄率はこれくらい。FIREにかかる年数も公開

冒頭に申し上げた日本人の単身勤労世帯の貯蓄率41.2%は政府統計e-statから引っ張ってきたデータです。

その他のデータも含めて表にまとめます。

| 項目 | 全体 | 男性 | 女性 | ||||||

| 平均 | ~34歳 | 35~59歳 | 平均 | ~34歳 | 35~59歳 | 平均 | ~34歳 | 35~59歳 | |

| 年齢(歳) | 43.5 | 27.5 | 49.1 | 41.5 | 27.5 | 48.1 | 46.2 | 27.6 | 50.8 |

| 持家率(%) | 32.2 | 7.2 | 41.4 | 27.4 | 5.3 | 37.3 | 38.3 | 10.0 | 48.1 |

| 収入(万円) | 35.6 | 33.7 | 41.8 | 40.8 | 36.5 | 47.5 | 28.9 | 29.5 | 32.4 |

| 可処分所得(万円) | 29.2 | 28.3 | 33.3 | 33.3 | 30.8 | 37.7 | 23.9 | 24.6 | 26.0 |

| 消費支出(万円) | 17.2 | 15.6 | 19.0 | 17.7 | 15.3 | 20.1 | 16.5 | 16.0 | 17.4 |

| 黒字(万円) | 12.0 | 12.7 | 14.3 | 15.6 | 15.6 | 17.7 | 7.4 | 8.6 | 8.6 |

| 黒字率(%) | 41.2 | 44.9 | 42.9 | 46.8 | 50.5 | 46.8 | 31.1 | 34.9 | 33.1 |

貯蓄率は「黒字率」とも表現されます。

黒字率の項目を見ると男性のほうが女性より収入が高いので多く貯蓄していると言えます。男性34歳未満グループは50%超えています。

「えっ、そんなにみんな貯金しているの?」と焦るかもしれません。

一つ注意点があります。

消費支出の中に住宅ローンは含まれていません。しかも賃貸で暮らしている人の家賃が全体で平均化されているので実際より支出が低くなっているのです。

簡単に言うと住居費は全体平均で3万円くらいでカウントされています。

賃貸、持ち家、社宅に住んでいる人、実家の人もいます。人によって大きく異なる項目なので注意して確認しましょう。

本記事では年収別の貯蓄率とFIREにかかる年数もまとめています。

ぜひ参考にしてみてください。

日本人の独身世帯の家計をチェック

日本人の家計簿は以下の通りです。

| 項目(単位:万円) | 全体 | 男性 | 女性 | ||||||

| 平均 | ~34歳 | 35~59歳 | 平均 | ~34歳 | 35~59歳 | 平均 | ~34歳 | 35~59歳 | |

| 消費支出 | 17.2 | 15.6 | 19.0 | 17.7 | 15.3 | 20.1 | 16.5 | 16.0 | 17.4 |

| 食料 | 4.0 | 3.6 | 4.4 | 4.5 | 4.0 | 4.9 | 3.3 | 3.0 | 3.6 |

| 住居 | 3.0 | 3.5 | 2.9 | 3.1 | 3.4 | 3.1 | 2.8 | 3.6 | 2.7 |

| 光熱・水道 | 1.0 | 0.8 | 1.2 | 1.0 | 0.7 | 1.1 | 1.1 | 0.9 | 1.2 |

| 家具・家事用品 | 0.6 | 0.7 | 0.5 | 0.5 | 0.7 | 0.5 | 0.7 | 0.8 | 0.7 |

| 被覆及び履物 | 0.6 | 0.7 | 0.6 | 0.4 | 0.4 | 0.5 | 0.8 | 1.1 | 0.8 |

| 保険医療 | 0.7 | 0.5 | 0.7 | 0.6 | 0.4 | 0.7 | 0.8 | 0.6 | 0.8 |

| 交通 | 0.4 | 0.4 | 0.6 | 0.5 | 0.4 | 0.6 | 0.3 | 0.3 | 0.5 |

| 自動車等関係費 | 1.1 | 0.9 | 1.3 | 1.3 | 1.0 | 1.5 | 1.0 | 0.9 | 0.9 |

| 通信 | 0.8 | 0.7 | 0.9 | 0.8 | 0.6 | 0.9 | 0.9 | 0.9 | 0.9 |

| 教養娯楽 | 2.0 | 1.9 | 2.2 | 2.3 | 2.1 | 2.5 | 1.6 | 1.6 | 1.6 |

| その他の消費支出 | 3.0 | 2.0 | 3.8 | 2.9 | 1.7 | 3.9 | 3.2 | 2.5 | 3.7 |

平均値なのでそれほど突出した項目はありません。男女差でみると食費は男性のほうが高く、被服費は女性のほうが高いことが分かります。あとは似たりよったりです。

家計簿をつけているのなら比べてみてください。改善すべき項目が見つかるはずです。

特に自動車、通信費、保険はお金のかけ過ぎに注意です。

変動費や娯楽費はあまり減らすのはオススメしません。せっかく独身なのに窮屈な生活をするのはもったいないと思います。

その分仕事などで稼いだ方が健全です。

独身世帯の年収別の貯蓄率

年収別の貯蓄率を計算したのが以下の表です。

当たり前ですが年収が増えるごとに貯蓄率が増えていくことが分かります。

| 額面年収 | 手取り年収 | 貯蓄額 | 貯蓄率 |

| 300万円 | 240 | 0 | 0% |

| 400万円 | 314 | 74 | 24% |

| 500万円 | 390 | 150 | 38% |

| 600万円 | 461 | 221 | 48% |

| 700万円 | 528 | 288 | 55% |

| 800万円 | 594 | 354 | 60% |

| 900万円 | 662 | 422 | 64% |

| 1000万円 | 728 | 488 | 67% |

| 1500万円 | 1022 | 782 | 77% |

貯蓄率の計算式は以下の通りです。

貯蓄率=貯蓄額 ÷ 手取り年収

貯蓄額は手取り年収から支出を引いて計算しています。

支出は先ほどの日本人の家計を参考に20万円/月(240万円/年)としました。住居費が3万円なのでそれを6万円くらいにすればだいたい20万円という概算です。

手取り年収は以下のサイトで計算しました。額面年収と年齢を入力するだけで簡単に手取り年収を計算できます。

日本人全体の平均貯蓄率は2001年以降ずっと5%を下回っています(直近のコロナ給付金による増加年を除く)。

それを考えると独身世帯の貯蓄率は非常に高くなります。

実際には年収が上がると生活の質も上げたくなるもの。実際にはもう少し貯蓄率は下がると思いますが、それでも十分高い水準をキープできるでしょう。

年収別のFIREできるまでの期間 独身はFIREしやすい

冒頭にも少し触れましたが、「FIRE( Financial Independence, Retire Early、ファイヤー)」というライフスタイルがあります。

簡単に言うと「若いうちに稼ぐだけ稼いで早期退職し、あとは貯蓄の資産運用から得た利益だけで生活する」という生き方です。

「4%ルール」というものがあり、貯蓄の4%の金額が生活費と釣り合ったときFIREできる状態になれます。240万円/年の生活費であれば240万円÷4%=6,000万円貯蓄が貯まったら上がりです。

このFIRE、収入の大きさも大事なのですが貯蓄率が極めて重要な要素です。

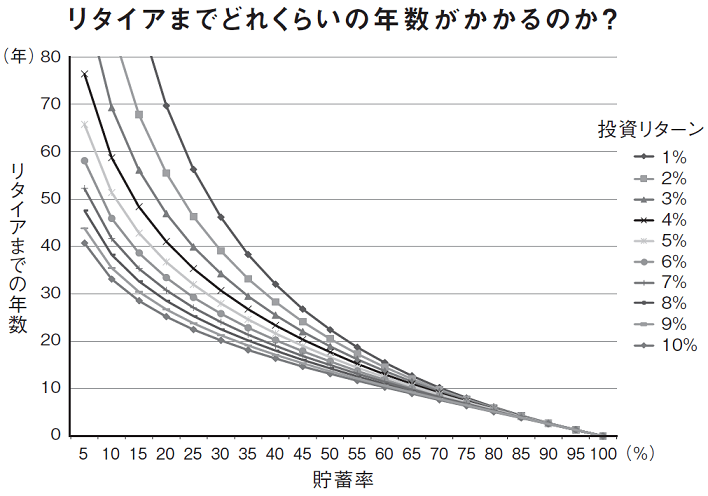

↓のグラフをご覧ください。

引用:ダイヤモンドオンライン

これはリタイヤまでに何年かかるかを想定する貯蓄率と投資リターンでプロットしたものです。

貯蓄率と投資リターンが高いほどリタイヤまでの年数が減っていくことが分かります。

投資リターンは比較的安定したインデックス型投資信託に全額投資する想定で5%の配当を受け取り再投資するとします。

このグラフを使って年収別にFIRE達成までにかかる期間を概算してみました。

| 額面年収 | 貯蓄率 | 必要な期間(年) | 30歳がFIRE到達する年齢 |

| 300万円 | 0% | – | – |

| 400万円 | 24% | 30 | 60 |

| 500万円 | 38% | 21 | 51 |

| 600万円 | 48% | 16 | 46 |

| 700万円 | 55% | 14 | 44 |

| 800万円 | 60% | 11 | 41 |

| 900万円 | 64% | 10 | 40 |

| 1000万円 | 67% | 9 | 39 |

| 1500万円 | 77% | 7 | 37 |

30歳から貯蓄を始めた人がどれくらいでFIRE達成できるかも見てみましょう。

年収300万円では貯蓄率ゼロなのでそもそもFIRE不可。400万円だと60歳でFIREできますがもはや早期リタイアではない…

500万円以上の収入がないとFIREは難しそうです。すでに600万円以上の収入があるなら40代で退職することも現実的です。

あなたと同じくらいの年収の貯蓄率はどれくらいでしたか?「そんなに貯蓄率ないわ!」という場合は、貯蓄率アップに向けて動き出しましょう!

貯蓄率アップの方法【独身編】

それでは独身世帯が貯蓄率をアップするオススメの方法を解説します。

方法は2つ。「収入を増やす」か「支出を減らす」です。

でもその前にやることがあります。

「家計簿をつけること」です。地味ですがとても大事なステップなので最初にやります。

貯蓄率を上げるためのスリーステップを順に解説します。

- 家計簿をつける

- 支出を減らす

- 収入を増やす

ステップ①家計簿をつける【独身編】

最初のステップは家計簿をつけることです。

「なんか面倒くさそう…」はいっ!そんなあなたはマネーフォワード等の家計簿アプリをダウンロード。

無料版でも十分使えるのでまずはそれでOK。

3か月だけでもいいから月々何に使っているかを大体把握するだけでもかまいません。

そうすれば減らせる支出が見えてきます。

やみくもに収入上げてもバケツに穴が空いていたらお金は一増えていきません。

むやみに支出を減らしても長続きしません。

減らすべき支出を減らし、減らしてはいけない支出はムリして減らさない。

これがとっても大事。

私が子ども3人いても貯蓄率60%以上あるのは家計簿をつけているおかげです。

もう12年以上つけています。

ステップ②支出を減らす【独身編】

家計簿をつけるとムダが見えてきます。次のステップは無駄な支出を減らすこと。

実はこの「支出を減らすこと」は貯蓄率改善の特効薬です。収入は簡単にコントロールできないですが、支出は比較的コントロールできることが多いからです。

以下が私が減らして良かった出費リストです。

参考にしてみてください。効果の高かったものから順に記載しています。

- マイカー → カーシェアに変更

- 携帯 → 格安携帯に変更

- 貯蓄型保険 → 解約

- 医療保険 → 解約

- サブスク → 見直し

- お酒 → 節酒

- 通販 → 衝動買いを減らす

食費や光熱費は減らすと生活レベルが下がるし、家族の理解を得られないのであえて手を付けていません。固定費を下げることが鉄則。

固定費は家賃、自動車の維持費、携帯、保険、サブスクのように毎月安定して支出として出ていく費用。

これらは1度見直せば、あとは脳ミソ使わなくても自動的に節約できるので効果大。ちょっと不便なのは最初だけ。すぐ慣れます。

加えて独身者であれば親と一緒に暮らしたり、友達とルームシェアすることで家賃を抑えることができます。ついでに光熱費等も節約できるかもしれません。

車もかなりお金がかかります。都市部に住んでいるなら本当に必要か考えてみてください。都市部はカーシェアや格安レンタカーが豊富にあります。

逆に地方都市では「車がないと生活できない」というのもよく聞きます。

でもそこで思考停止してはもったいない。車のローン、駐車場、車検・修理費用、ガソリン代…もろもろ5~6万円/月かかっているならその分を家賃に上乗せして都市部に行くほうがいいかもしれません。都市部のほうが収入が高く、仕事の選択肢も多いです。

身軽な独身だからこそ選択できるオプションです。

保険も独身だったらほとんど必要ありません。医療保険入っている人も多いですが受け取れる日数は1回の病気やケガ当たり最大60日が一般的。この場合最大30万円受け取れます。でも30万円貯金あったら保険は不要ですよね。保険は大きなリスクに少ないお金で備えることが鉄則です。30万円がリスクだとしたら生活そのものを見直さないといけません。

お酒は金喰い虫です。安いからとまとめて箱買いするとどんどん飲んでしまいます。では毎日飲む分だけ買うってなるとついでにつまみやお菓子などの余計なものを買ってしまい出費が増えてしまいます。太る原因にもなるのでほどほどにしましょう。

支出を抑えるというのは欲しいモノ、自分にとって必要なモノの優先順位をつけて低いものから削る作業です。結果、自分の価値観を見直す機会にもなります。

お金の不安はお金持ちにもあるといいます。お金の不安を減らす方法は「もっと稼ぐ」ではなく「支出を減らす」ということだそうです。他の人と比べてモノを欲しがれば際限なくお金が必要になります。

支出を抑えることは自分と向き合うこと。結果、人と比べる必要もなく、お金の不安も減っていきます。

ステップ③収入を増やす【独身編】

現状を把握し、無駄を落とすだけでも貯蓄率は向上していきます。

収入を増やす方法は以下の4つがオススメです。

- 転職する

- 投資する

- 副業する

他にも事業を立ち上げたり、昇進するというアイデアもあります。ただ仕事をしながら新たな事業を立ち上げるのは簡単ではないし一定のリスクもあります。社内で出世するのも時間がかかるのであまり効率的ではありません。

①転職する

独身者にオススメする収入アップ方法は転職です。

転職は効率よく、しかもリスクゼロで収入を上げられるからです。

先ほどお伝えしたように同じ会社でキャリアアップしようとしても時間がかかります。

でも転職市場には同じ仕事なのに今より給料のいい仕事が案外あります。それも若ければ若いほど。

企業が求める人材は日々変わったり、欠員が突然でたりします。そうすると突然入社難易度が下がることもしばしば。うまくそんな会社を見つけられらキャリアアップも可能です。

昔は35歳が転職できるタイムリミットと言われていましたが、今は40代、50代でも転職できる時代になりつつあります。

転職サイトや転職エージェントに登録してみましょう。今と同じような仕事で、給料が上がる仕事が見つかったらすぐにチャレンジです!

転職活動自体はリスクゼロです。活動を止めても失うのはリサーチにかけた時間くらい。それも視野を広げて「やっぱ今の仕事がいいや」と思えればそれはそれでいいのです。

私自身2回転職しています。詳細は以下の記事にまとめているので参考にしてみてください。

>>>年収アップする方法を解説。転職は準備が8割、まずやるべきこと3選

②投資する

次に投資です。投資を勧めている当の私は26歳のときに信用取引に手を出して財産がほぼゼロになりました。笑(ロスカットが発動して数十万円は残りました。)

そのときは「一生投資はしない」と誓いました。10年経った30歳中ごろから再び投資を始めています。でも少しスタイルは変わりました。

それまでは個別銘柄を購入して短期で売り買いしていました。今はインデックス投資という株価指数(インデックス)に連動した投資信託を毎月少しずつ購入しています。

メリットはとにかくラクだということです。SBI証券であれば自動で積み立てしてくれる機能があるので、月々の掛け金(または口数)を指定すればあとは「ほったらかし」です。

個別銘柄を買っていたときは仕事をしている間も、買った銘柄や気になる銘柄の株価が気になって集中できませんでした。増えるときは大きく増えますが、減るときも同じくらい大きく減ります。ハイリスク・ハイリターンです。

インデックス投資は15年継続すれば、ほぼマイナスになることはないと言われています。むしろ年5%程度の利回りが期待できるという見方が一般的。

銀行に預けても利回りはほぼゼロ。証券口座を開設してインデックス投資すれば5%の利回りが期待できます。しかもほったらかしです。

仕事や家事にかける時間も確保できるので、この投資スタイルはオススメです。

③副業する

もしあなたの会社が副業OKであれば、副業を検討してみてください。

副業にはいろんなものがあるので、自分に合った副業にチャレンジしてみてください。うまくやれば本業を超える収入を獲得できるかもしれません。

以下は副業の例です。

- ポイ活

- ネット販売(アマゾン、ヤフオク、メルカリ等)

- ブログ

- Webライター

- 動画配信(Youtube等)

- フードデリバリー(Uber、出前館、Walt、menu等)

- スキル販売(ココナラ、ランサーズ等)

私はご覧の通りブログをやっています。正直収益はほとんどない状況です。でもブログを書くことで自分のスキル(文章力、ITリテラシー)を伸ばせることを実感しています。

書いたものは形になって残る点もメリット。もし収益が発生する記事ができたら、何もしなくても24時間お金を稼いでくれます。気長に継続していきたいと思います。

個人的にはポイ活やフードデリバリーのようなスキルがあまり身に付かない副業はオススメしません。お金も稼げて自分の能力もアップするかという観点で検討してみてください。

最後に

本記事を書くためにデータを触ってみて思ったこと。

「独身って最高やん!」「めっちゃFIREできるチャンス転がってる」

独身ってパートナーや子どものことを気にすることなく、ガンガン稼ぎ、ゴリゴリ支出を削って、ザクザク投資に回せる。

まさにフリースタイル。

ずっと独身でいることを決めたならFIREまで最短距離を走る生き方もありです。

いつか結婚することもあるでしょう。そんなときもも本記事の考え方は役立つと思います。その時は夫婦でFIREを目指してください。

貯蓄率を上げる上で一番大切なこと覚えていますか?

「家計簿をつける」

ものすごく基本的なことをコツコツ続けることが大事だと改めて思います。

生活費を見直す行為は、自分が何にお金をかけたいか、すなわち価値観の優先順位を決めることです。

無駄をそぎ落とした時、シンプルな生活、人と比べない自分だけの生活、お金にとらわれない自由な生活が手に入ると思います。

ぜひ本記事があなたが経済的な自由を手に入れられる参考になればうれしいです。

最後までお読みいただき、ありがとうございました!