こんにちは、はるパパです。

本記事はそんな疑問にお答えします!

以前別の記事で貯蓄率が50%を超えて私がどれくらいで早期退職(FIRE)できるかを計算してみました。

結果、7年(50歳)でリタイアできることが分かりました。

その後も貯蓄率は順調に上がっており、2022年は世帯として60%以上(64%)の貯蓄率を達成しました。

この数値を使って再度試算したところ、あと6年(49歳)でリタイアできる見通しが立ってきました。

今回はこの変態的な家計になるまでに私が実践してきたことを惜しみなく解説します。

貯蓄率を上げることこそがFIREに着実に到達するための唯一無二の方法です。

本記事で解説する方法で簡単にできることもたくさんあるので、ぜひ参考にしてみてください!

本記事の筆者は

- 26歳で信用取引に手を出し失敗。ほぼ資産ゼロに転落

- その後、相場から一旦退場。キャリアアップに全振りし年収アップ

- 収入アップと節約により2022年は貯蓄率64%の変態家計を実現

こんな私が解説します。

貯蓄率60%超えてFIREまでもう少し【貯蓄率向上のコツも解説】

2022年の我が家の貯蓄率は過去最高の64%に到達し60%の大台を超えました。

なぜ貯蓄率に着目しているかというと、FIREに近づくには貯蓄率を上げることが唯一の方法だからです。(宝くじや仮想通貨で一発当てるとか親の遺産を受け取れるといった特殊な例は除きます。)

FIREという言葉もかなり一般的になってきました。

*FIREとはFinancial Independence, Retire Earlyの頭文字をとったもので、経済的自立と早期退職を目標とするライフスタイルです。参照:Wikipedia

貯蓄率60%を超えた我が家がFIREするためにどれくらいかかるかも再試算してみました。

以前の試算から1年ほど短縮でき49歳くらいで資産1億円を達成しFIRE状態になれる見込みです。40代でリタイアできたらFIREといってもいいですよね。

子供が3人いて貯蓄率60%超えは自分でも「変態家計だな」って思います。

それだけ貯蓄率はFIRE達成に向けて重要だと考えています。

貯蓄率を上げるために自分が普段やっていることや心がけていることも解説します。

参考になるなと思ったら日々の生活にぜひ取り入れてみてください。

一緒にFIREを目指して貯蓄率を上げていきましょう!

他の人がどれくらい貯蓄しているか気になるなら以下の記事も参考になります。

貯蓄率とFIREするまでにかかる期間

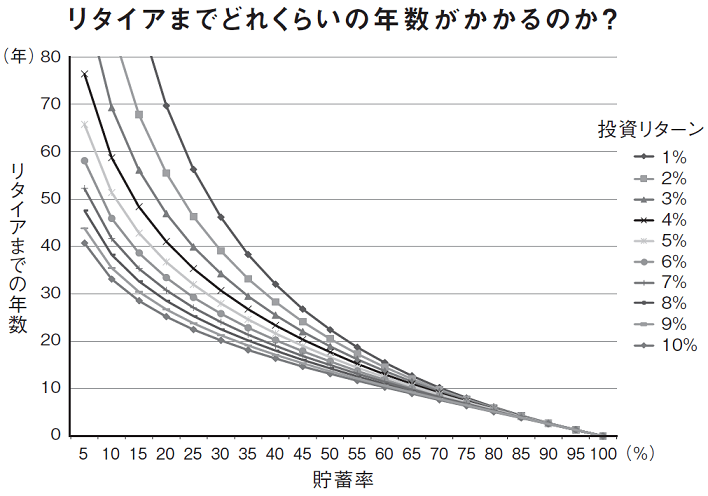

以下のグラフを見てください。

引用:ダイヤモンドオンライン

これはリタイヤまでに何年かかるか目安となるグラフです。

横軸が貯蓄率と縦軸がリタイアまでの年数です。

いくつも線が縦に並んでいます。これは貯蓄したお金を全額投資する前提とした場合、投資リターンの利回りによってもリタイアまでの年数が変わることを示しています。

貯蓄率と投資リターンが高いほどリタイヤまでの年数が減っていくことが分かります。

このグラフは資産ゼロから始めた前提。もしある程度の資産があればもっと早くリタイヤできます。

このようにFIREするために重要なのは貯蓄率と投資リターンです。

「結局どれくらいの貯蓄率を目指せばFIREできるの?」というあなたの心の声にズバッと回答します。

もしあなたが30歳前後であれば遅くても20年後の50歳までにはリタイヤしたいところでしょう。

その場合、目指すべき貯蓄率は45%になります。平均的な貯蓄率は5~10%と言われているのでかなり厳しい数字です。

もちろん投資をうまくやって投資リターン10%を実現できればもっと早くリタイア可能です。でも投資リターンが大きいということは、リスクも高いということです。

投資リターンはなかなかコントロールできません。とはいえ投資はFIREを実現するには必須科目です。

比較的安定したリターンを期待できるインデックス投資であれば5%くらいが標準的な利回りと言われています。

「安定して5%の利回りを確保しつつ、支出を抑えて収入を増やす」

これこそがサラリーマンにとって現実的な方法です。

「貯蓄率45%とか無理ゲー」とあきらめないでください!

私が言うのもはばかられますが、上のグラフはフルFIRE・リーンFIREという「資産の配当金だけで生活し、全く働かない」ことを前提とした試算に基づいています。

収入にとらわれず好きな仕事をゆるく続けるサイドFIREというタイプもあり、一般的なサラリーマンはこちらを目指すべきだと思います。

この場合、貯蓄率45%なくても大丈夫。

例えば生活費が30万円/月で年間360万円のサラリーマンがいたとします。

360万円をすべて配当金(利回り5%)でまかなうのに必要な資金は360万円÷5%=7,200万円です。

仮にやりたい仕事をゆるく続けて手取りで200万円を手に入れられたら、不足する金額は160万円。これを配当金でまかなうとすれば160万円÷5%=3,200万円です。

7,200万円-3,200万円=4,000万円の差です。必要な資金は半分以下になります。

さらに生活費を下げていけば、必要な資金はもっと少なくてすみます。

生活費を下げることは貯蓄率を上げることに直結します。だからこそ貯蓄率を上げることは重要なのです。

私はいつFIREできそうか?

では私はいつFIREできるのか?今の貯蓄率を維持したことを想定して再計算しました。

2021年の貯蓄率は59%、2022年の貯蓄率は64%でした。たった5%の向上ではありますがFIRE達成までの期間を1年短縮することができそうです。

去年までは50歳くらいでFIREできる予定でしたが、6年後の49歳で達成できる見込みです!

この「あと6年働いたら仕事辞めてもいい」という余裕を持てることこそがFIREのメリットです。

49歳でFIREを絶対するとは考えていません。今の仕事を続けてもいいし、やりたい別の仕事をしてもいい、独立してもいいし、何もしなくてもいい。

そんな選択肢を増やせることこそがFIRE状態になった人の特権であると考えています。

今は自分の時間を切り売りして収入を増やしたいというマインドから家族との時間を優先したい、出世しなくてもいいから興味のある仕事をしたいと思えるようになりました。

貯蓄率が増えれば増えるほど、この感覚は強くなりますしリタイアまでの期間も短くなります。

貯蓄率を上げるコツ

今回我が家の貯蓄率は5%アップしました。出費は大型家具購入や子供の入院費用などで大幅に上がったにも関わらず貯蓄額・率ともに過去最高となりました。

要因は奥さんが転職して収入がアップしたからです(22年だけで2回転職しています笑)。

以前の記事ではあまり具体的なコツには触れませんでした。

本記事では私が貯蓄率向上に実際に効果の高い方法をまとめました。

全部を参考にする必要はありません。(変態的な家計ですから笑)できそうなことからチャレンジしてみてください!

家計簿をつける【現状把握】

今家計簿をつけていない人は家計簿をつけましょう。

めんどくさい人はマネーフォワードなどの家計簿アプリでも構いません。

私は両方やってます。笑

現状把握って本当に大事です。「一生懸命水をすくっているのに全然たまらんな~」と思ったらバケツに穴が空いていたなんてことないようにしましょう。

お金が貯まる仕組みはシンプルです。

貯蓄=収入-支出

収入を増やし、支出を減らす。運動を増やし、食べる量を減らしたら痩せるのと同じなんです。

でも貯蓄も減量も同じくらい難しい。

なぜか?

客観的に原因が見えていないからです。

家計簿をつければお金が貯まらない原因が見えてくるはず。また削れるところも見えてきます。

コツはがんばりすぎないこと。

3か月だけでも自分の消費行動のクセをみるには十分です。

日付も同じ月内であれば細かく書かなくてOK。項目もざっくりでOKです。

とにかく「レシートをもらう」クセをつけましょう。

電子マネーで払っても必ずレシートはもらう。これは徹底してください。

そしてクリアファイルにどんどん放り込んで、月末に一気に集計すればOKです。

クレジットカードで買ったものも請求書をエクセルで出力(CSV出力ボタンを探してクリック)すれば内訳が簡単に確認できます。

面倒だったらマネーフォワードでもOK。とにかく現状把握することが大事!

無駄な支出を減らす【支出の減少】

家計簿をつけるとムダが見えてきます。以下が私が減らして良かった出費リストです。

参考にしてみてください。効果の高かったものから順に記載しています。

- マイカー → カーシェアに変更

- 携帯 → 格安携帯に変更

- 貯蓄型保険 → 解約

- 医療保険 → 解約

- サブスク → 見直し

- お酒 → 節酒

- 通販 → 衝動買いを減らす

食費や光熱費は減らすと生活レベルが下がるし、家族の理解を得られないのであえて手を付けていません。固定費を下げることが鉄則。

マイカー、携帯、貯蓄型保険、医療保険、サブスクのように脳ミソを使わなくても消費するようなものは効果的です。最初こそ少し不便だったり、不安になったりしますが人間すぐ慣れます。

ある程度資産が貯まれば、保険がなくとも何かあったとしても心配ありません。保険は少ない掛け金で大きな保障を得られることが重要です。投資に見合ったリターンがないものはどんどん削減すべきです。

今は30歳のときに加入した掛け捨ての収入保障保険のみです。毎月の支払いは3000円余りです。もし私に何かあったときは私が60歳になるときまで奥さんに毎月10万円支払われます。

もちろんこれだけでは足りません。今ある資産、遺族年金を合わせて今の生活を維持できるようにコントロールしています。

保険は「足りない分を補填する」という考え方がちょうどいい。

貯蓄型保険は利回りが悪いので加入していない場合は、手出しせずインデックス投資に資金を回した方が無難です。私は8年ほど積み立て払い戻し金は掛け金の6割程度でした。それでも解約してその資金をインデックス投資に回した方が良いと判断したくらいです。

お酒は金喰い虫です。安いからとまとめて箱買いするとどんどん飲んでしまいます。では毎日飲む分だけ買うってなるとついでにつまみやお菓子などの余計なものを買ってしまい出費が増えてしまいます。太る原因にもなるのでほどほどにしましょう。

通販は楽天やアマゾンを利用していますが、注文したらすぐに届いて便利ですよね。これがある意味ワナです。欲しいという欲求が生まれたらすぐにそれを満たされる。これが快感となり衝動買いしてしまうのです。

これを防ぐために家計簿で「通販」という項目を設けて、通販で買ったものを明確化することでムダな買い物がなかったかを検証できるようにしています。

出費は収入アップと違って、取り組んだらすぐに効果が見えますので家計簿をつけたらすぐにやるべきです。

支出を抑えるというのは欲しいモノ、自分にとって必要なモノの優先順位をつけて低いものから削る作業です。結果、自分の価値観を見直す機会にもなります。

お金の不安はお金持ちにもあるといいます。お金の不安を減らす方法は「もっと稼ぐ」ではなく「支出を減らす」ということだそうです。他の人と比べてモノを欲しがれば際限なくお金が必要になります。

支出を抑えることは自分と向き合うこと。結果、人と比べる必要もなく、お金の不安も減っていきます。

夫婦共働きをする【収入アップ】

では次に収入アップについて解説します。

もしあなたが既婚者で奥さんが働いていないのであれば、収入アップの余地があります。共働きを検討してみてください。

夫の収入で生活がすでに回っているのであれば、奥さんが働いて収入が入ればそれをすべて貯蓄に回すことが可能だからです。

我が家は子供が3人いるので、そのたびに奥さんは仕事を休職・退職してはまた働くを繰り返してくれました。これには感謝しかありません。

奥さんの収入は私の収入に比べると数分の一ですが、50万円であっても全部貯蓄に回るのであれば貯蓄率はかなりアップします。

奥さんが働いたことで得る収入をあなたの給料でアップさせるのは時間もかかるし、難易度も高いはず。

よって奥さんに働いてもらうほうがすぐに貯蓄率が上がります。

「奥さんは子供との時間を大切にしたい」「専業主婦になりたくて結婚した」そんなふうに言われるかもしれません。そんなときは無理に働いてほしいとお願いしても逆効果です。

この場合は長期スパンで考えましょう。奥さんの気持ちをくみ取り、あなたみずからが家事や育児に参加しましょう。

奥さんの負担が減ることで奥さんの心と時間の余裕が生まれます。あなたにとっても子供との時間が増えるし、生活力もアップするのでいいことばかりです。

生活力が上がると節約すべきポイントも見えてきますよ。何より奥さんに喜ばれ家庭円満にもつながります。

家計はチーム戦です。一人で家計のすべてを負担する必要はありません。パートナーと一緒にお金を稼いで貯めるというマインドに切り替えていきましょう。

転職する【収入アップ】

サラリーマンの収入アップの王道は転職です。

同じ会社でキャリアアップしようとしても、時間がかかります。新卒で入った会社であれば「同期の優秀な○○がいるから」と出世の道は狭いと分かってしまうことも。

そんなときは転職を考えてみてください。

昔は35歳が転職できるタイムリミットと言われていましたが、今は40代、50代でも転職できる時代になりつつあります。

転職サイトや転職エージェントに登録するだけで今と同じような仕事で、給料が上がる仕事が見つかるかもしれません。

転職活動自体はリスクゼロです。失うのはリサーチにかけた時間くらい。それも視野を広げて「やっぱ今の仕事がいいや」と思えればそれはそれでいいのです。

まずは検討するところから始めてはどうでしょうか?

私は2回の転職で収入を大幅に上げることに成功しました。

詳細は以下の記事にまとめているので参考にしてみてください。

転職成功のカギは英語力です。英語を扱えるというだけで同じ仕事をしても収入は大幅にあがります。

まずは中学レベルからで構いません。英語の勉強始めてみませんか?

以下の記事に社会人でも一から英語を学び直す方法をまとめています。

副業する【収入アップ】

もしあなたの会社が副業OKであれば、副業を検討してみてください。

副業にはいろんなものがあるので、自分に合った副業にチャレンジしてみてください。うまくやれば本業を超える収入を獲得できるかもしれません。

以下は副業の例です。

- ポイ活

- ネット販売(アマゾン、ヤフオク、メルカリ等)

- ブログ

- Webライター

- 動画配信(Youtube等)

- フードデリバリー(Uber、出前館、Walt、menu等)

- スキル販売(ココナラ、ランサーズ等)

私はご覧の通りブログをやっています。正直収益はほとんどない状況です。でもブログを書くことで自分のスキル(文章力、ITリテラシー)を伸ばせることを実感しています。

書いたものは形になって残る点もメリット。もし収益が発生する記事ができたら、何もしなくても24時間お金を稼いでくれます。気長に継続していきたいと思います。

個人的にはポイ活やフードデリバリーのようなスキルがあまり身に付かない副業はオススメしません。お金も稼げて自分の能力もアップするかという観点で検討してみてください。

投資する【収入アップ】

最後に投資です。私は26歳のときに信用取引に手を出して財産がほぼゼロになりました。(ロスカットが発動して数十万円は残りました。)

そのときは「一生投資はしない」と誓いました。10年経った30歳中ごろから再び投資を始めています。でも少しスタイルは変わりました。

それまでは個別銘柄を購入して短期で売り買いしていました。今はインデックス投資という株価指数(インデックス)に連動した投資信託を毎月少しずつ購入しています。

メリットはとにかくラクだということです。SBI証券であれば自動で積み立てしてくれる機能があるので、月々の掛け金(または口数)を指定すればあとは「ほったらかし」です。

個別銘柄を買っていたときは仕事をしている間も、買った銘柄や気になる銘柄の株価が気になって集中できませんでした。増えるときは大きく増えますが、減るときも同じくらい大きく減ります。ハイリスク・ハイリターンです。

インデックス投資は15年継続すれば、ほぼマイナスになることはないと言われています。むしろ年5%程度の利回りが期待できるという見方が一般的。

銀行に預けても利回りはほぼゼロ。証券口座を開設してインデックス投資すれば5%の利回りが期待できます。しかもほったらかしです。

仕事や家事にかける時間も確保できるので、この投資スタイルはオススメです。

最後に

僕は26歳で投資に失敗し、資産をほぼ失いました。

投資からは一旦退場し、キャリアアップに集中して失った分を取り返そうと転職。

年収が増えても支出はしっかりと抑えて、奥さんと家事・育児をがんばってきました。

結果的に貯蓄率が増えたという印象です。

貯蓄率が増えて人生におけるお金の不安は減りました。FIREという夢のような状態を目指すというモチベーションも生まれ人生のハリもでてきます。

「お金ばかり貯めてどうするの?」という心の声に対して、かつては「保険みたいなもの」と考えていました。

今は違います。

「人生の選択肢を増やしたいから」だと考えています。

本記事も参考にして貯蓄率を1%でも上げてみてください。お金の不安が減って人生に前向きになれると信じています。

最後までお読みいただき、ありがとうございました!