こんにちは、はるパパです。

本記事はそんなあなたの疑問にお答えします。

貯蓄率は「貯蓄額を手取り収入で割る」ことで簡単に計算できます。

貯蓄率=貯蓄額 ÷ 手取り収入

この貯蓄率が今注目されています。

米国発のFIRE(経済的自立・早期退職)ムーブメントが日本でも起こり、ライフスタイルの一つとして定着してきました。このFIREを達成する上で貯蓄率は重要なファクターです。

FIRE達成には収入を上げるだけで良いというわけではありません。

貯蓄率をいかに上げるかがすべてといっても過言ではありません。

ぜひあなたも貯蓄率を計算してみてください。本記事では信頼性のある政府発表データと独自の計算方法で年齢別の貯蓄率も試算しています。

自分の貯蓄率がどれくらいのレベルにあるか確認できます。

「うわっ!もしかして自分の貯蓄率低いのかな?」

大丈夫です。

そんなあなたに目指すべき貯蓄率や貯蓄率を上げる方法も解説します。

本記事を書いた筆者は

・22年の貯蓄率63.7%の変態家計(子ども3人)

・あと6年でFIRE予定(22年1月時点)

・26歳で信用取引で失敗。ほぼ資産を失うも準富裕層到達

こんな私が解説します。

貯蓄率の計算は簡単「うわっ!自分の貯蓄率低い?」目安数値も紹介

FIREを達成するために必要なことは「貯蓄率を上げること」

これがすべてと言っても良いと私は考えています。「貯蓄率とは何か?」「貯蓄率の計算はどうすればよいか?」まずこれらについて解説します。

最後に目安とする貯蓄率も紹介しています。まだそのレベルに達していない場合は改善方法も紹介しているのでぜひ参考にしてください!

貯蓄率とは何か?

貯蓄率とはおカタく言うと総務省統計局が発表している「家計貯蓄率」のことです。

国内総生産(GDP)統計に基づき、家計の可処分所得や貯蓄率を四半期ごとに推計しています。

「GDP?可処分所得?もっと簡単に教えて!」分かりました。

簡単に言うと貯蓄額を手取り年収(額面年収から社会保険料や税金を引いた年収)で割ることで計算できます。

つまり「銀行に振り込まれたお金のうち、貯蓄に回せた金額の割合」が貯蓄率と考えていただければだいたいOKです。

貯蓄率の計算方法

貯蓄率の計算方法はとても簡単で以下の式で計算できます。

貯蓄率=貯蓄額 ÷ 手取り収入

1年間の貯蓄額は口座の残高から計算できますよね。

貯蓄額=12月31日の貯蓄残高-1月1日の貯蓄残高です。複数口座に分けて管理されている場合は、それらも合算して計算してください。

手取り年収は毎月もらえる給料やボーナスの振込額を1年分合算すれば求められます。

例えば手取り年収が400万円で40万円貯蓄できていたら貯蓄率は

40万円÷400万円=0.1=10%です。

本記事にたどりついたのであれば貯蓄率を上げてお金の不安がない生活を望まれていると思います。

その状態を目指すにはまず現状把握が大切です。すぐに自分の貯蓄率を計算してみましょう。

日本における貯蓄率の推移

自分の貯蓄率がだいたいわかったところで、日本における貯蓄率がどれくらいか見てみましょう。

貯蓄大国と言われた日本。どれくらいの貯蓄率だと思いますか?

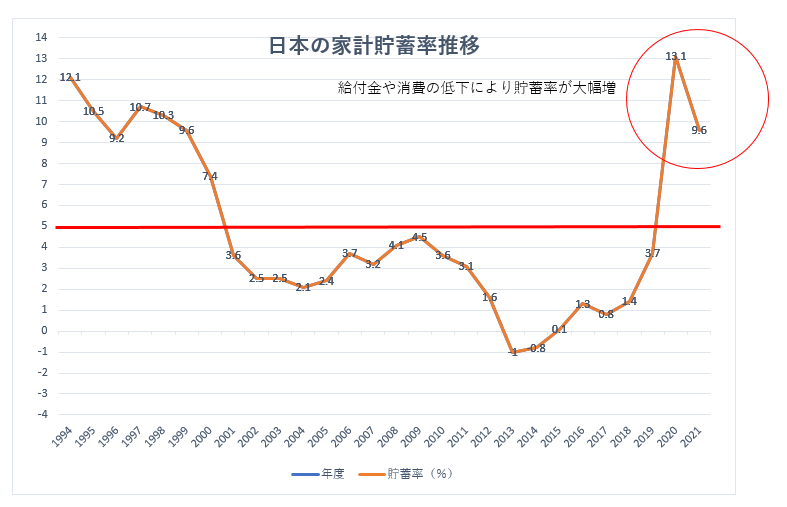

2001年以降、なんと日本の貯蓄率はずっと5%以下で推移しています。例外的に2020年と2021年で10%前後の貯蓄率となっています。これはコロナ給付金や外出制限等による消費の低下が主な要因です。

意外と貯蓄率は少ないと思いませんか?大きな原因の一つとしては高齢化が進み年金のみで生活する人の割合が増えたためと言われています。

ほとんど貯蓄できない家庭や貯蓄を取り崩す家庭が増えれば、貯蓄率は全体的に減ってしまいます。

直近では貯蓄率は高い状態にあります。でも給付金がなくなり経済が正常化していくとともにこの家計貯蓄率は5%未満に低下していくと思われます。

みんなどれくらい貯めている?年代別貯蓄率を計算

日本人全体の貯蓄率を平均すると5%未満もないということは分かりました。

でも全世帯平均だとあまりピンと来ないですよね。なぜなら年齢によって収入や支出の額も変わります。私も年齢別の貯蓄率が気になり調べてみましたが適当なデータはありませんでした。

そこで政府が公開しているデータをもとに年齢別貯蓄率を計算してみました。あなたの年代・性別の人がどれくらいの手取りをもらい、支出し、貯蓄をしているのか。

少し気になりますよね。笑

データの数は少し多いですが、年代別貯蓄率だけでも参考にしてみてください。

①年代別平均年収

まずは年代別平均年収です。国税庁が年代別の額面年収(2021年)を公開しています。

この数値は見たことがあるかもしれませんね。

| 年代 | 平均年収(額面:万円) | ||

| 全体 | 男性 | 女性 | |

| 全年代 | 467 | 577 | 279 |

| 19歳以下 | 160 | 191 | 131 |

| 20~24歳 | 282 | 307 | 258 |

| 25~29歳 | 373 | 413 | 311 |

| 30~34歳 | 450 | 513 | 307 |

| 35~39歳 | 499 | 589 | 291 |

| 40~44歳 | 520 | 645 | 286 |

| 45~49歳 | 537 | 696 | 275 |

| 50~54歳 | 568 | 737 | 283 |

| 55~59歳 | 546 | 702 | 273 |

| 60歳以上 | 404 | 500 | 237 |

情報ソース:国税庁(年齢階層別の平均給与)

全年代の平均年収は467万円でした。

全年代を通して男性の方が年収が多く平均年収は577万円。女性の平均年収は279万円でした。まだ男性のほうが年収が高いという社会構造は表れたデータとなっています。

19歳~24歳まではアルバイト、正社員でも入社して間もない人が多いため、平均年収は低めです。

女性は25~29歳でピーク(311万円)となり、男性は50~54歳がピーク(737万円)です。

男性は年齢によって大きく平均年収が変わります。そのため全年代の平均貯蓄率を見てもあまり参考になりません。

この数字を少し加工していきます。計算で額面年収から手取り年収を求めます。

②年代別平均手取り年収

| 年代 | 平均年収(手取り:万円) | ||

| 全体 | 男性 | 女性 | |

| 全年代 | 363 | 442 | 220 |

| 19歳以下 | 131 | 155 | 110 |

| 20~24歳 | 224 | 244 | 206 |

| 25~29歳 | 294 | 326 | 247 |

| 30~34歳 | 352 | 397 | 244 |

| 35~39歳 | 389 | 452 | 232 |

| 40~44歳 | 399 | 491 | 226 |

| 45~49歳 | 413 | 521 | 219 |

| 50~54歳 | 435 | 547 | 223 |

| 55~59歳 | 416 | 525 | 217 |

| 60歳以上 | 315 | 387 | 188 |

貯蓄率を計算するために手取り年収を求めました。

手取り年収は額面から社会保険料や税金を引いて計算します。いくら引かれるかは年収額に加えて家族構成や配偶者が働いているかも影響します。すべてを場合分けすると複雑になります。そのため以下のサイトで年収と年齢から計算した数値を採用します。

もし自分の手取り年収額が分からない場合は、こちらのサイトで計算してください。

年齢は19歳以下の年代は「19歳」、45~49歳の年代は「49歳」、60歳以上の年代は「60歳」と入力して計算しています。

年収が高くなるほど手取り年収の割合は減っていきます(累進課税方式)。

③年代別平均支出額

あとは「年代別平均支出額」が分かれば、「年代別平均貯蓄率」を計算で求められます。

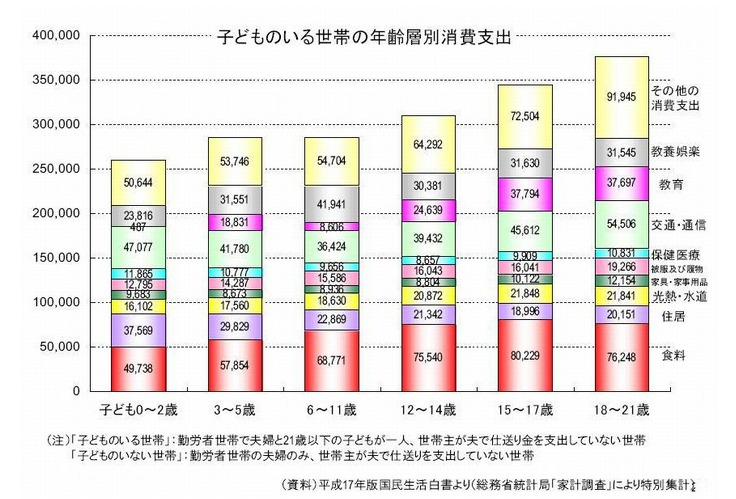

年代別平均支出額は内閣府が発表している「子どものいる世帯の年齢階層別消費支出」というデータを使用します。

情報ソース:内閣府「子どものいる世帯の年齢階層別支出」

このデータは子どもが一人いる場合の、子どもの年齢別の支出額を示しています。この数値を使いモデルケースとして25歳~29歳で0~2歳の子どもをもうけた場合を前提に計算します。

「19歳以下」「20~24歳」は未婚の前提で生活費は「25~29歳(子供0~2歳)」の半分、かつ教育資金はかからないものとして計算しています。

「55~59歳」「60歳以上」は子供が巣立つ前提で生活費は「50~54歳(子供18~21歳)」から教育資金のみを減らして計算しています。

「いや、この場合は前提がちょっと違うんじゃないか?」

確かにその通り。でも細かい前提を足すと複雑になりすぎます。

一旦、この前提で計算すると結果的に年代別の平均支出は以下の通りです。

| 年代 | 平均支出(年額:万円) | 子どもの年齢 |

| 全年代 | 331 | ‐ |

| 19歳以下 | 163 | 子供なし |

| 20~24歳 | 163 | 子供なし |

| 25~29歳 | 326 | 0~2歳(未就学) |

| 30~34歳 | 342 | 3~5歳(幼稚園等) |

| 35~39歳 | 343 | 6~11歳(小学校) |

| 40~44歳 | 372 | 12~14歳(中学校) |

| 45~49歳 | 414 | 15~17歳(高校) |

| 50~54歳 | 451 | 18~21歳(大学) |

| 55~59歳 | 368 | 子供なし |

| 60歳以上 | 368 | 子供なし |

④年代別平均貯蓄率

必要な数字はすべてそろいました。年代別平均貯蓄率は以下の通りです。

計算式

②年代別平均手取り年収-③年代別平均支出=年代別平均貯蓄額

年代別平均貯蓄率=年代別平均貯蓄額÷②年代別平均手取り年収

計算した結果、全年代の平均貯蓄率は9%でした。

| 年代 | 平均貯蓄率(夫片働き) | 子どもの年齢・学校 |

| 全年代 | 9% | ‐ |

| 19歳以下 | ▲24% | 子供なし |

| 20~24歳 | 27% | 子供なし |

| 25~29歳 | ▲11% | 0~2歳(未就学) |

| 30~34歳 | 3% | 3~5歳(幼稚園等) |

| 35~39歳 | 12% | 6~11歳(小学校) |

| 40~44歳 | 7% | 12~14歳(中学校) |

| 45~49歳 | 0% | 15~17歳(高校) |

| 50~54歳 | ▲4% | 18~21歳(大学) |

| 55~59歳 | 12% | 子供なし |

| 60歳以上 | ▲17% | 子供なし |

ただし注意点としては住居費に住宅ローンが含まれていないことです。住宅ローンを加味するとこの貯蓄率は半分以下、つまりこの計算からも5%未満になると予想できます。

19歳以下は▲24%となっていますが、親元にいる場合が多く実際にはもっと生活費は抑えられマイナスにはなっていないと思います。

結婚前の「20~24歳」が最も貯蓄しやすく27%。結婚して生活費が急増する「25~29歳」、子どもが大学にいく「50~54歳」も貯蓄をするには難しい年代であることが読み取れます。

結婚前や子供が大学に入る前にしっかりと貯蓄することを意識する必要があることが、改めて分かる計算結果でした。

なぜ貯蓄率がFIREを目指す上で重要なのか?

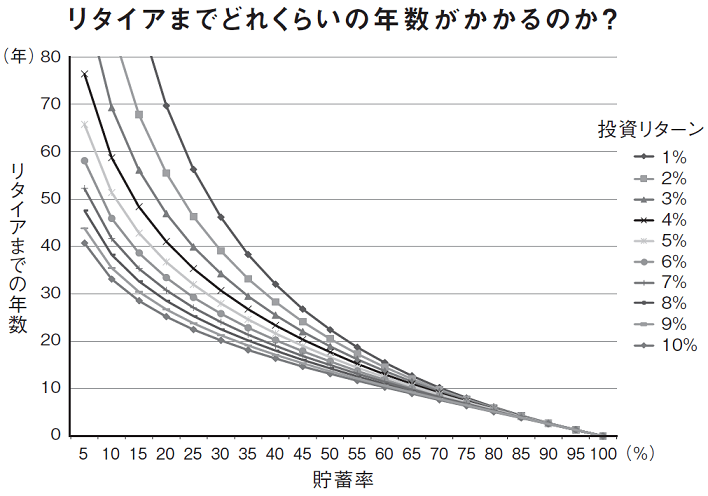

以下のグラフを見てください。

引用:ダイヤモンドオンライン

これはリタイヤまでに何年かかるか目安となるグラフです。

横軸が貯蓄率と縦軸がリタイアまでの年数です。

いくつも線が縦に並んでいます。これは貯蓄したお金を全額投資する前提とした場合、投資リターンの利回りによってもリタイアまでの年数が変わることを示しています。

貯蓄率と投資リターンが高いほどリタイヤまでの年数が減っていくことが分かります。

このグラフは資産ゼロから始めた前提。もしある程度の資産があればもっと早くリタイヤできます。このようにFIREするために重要なのは貯蓄率と投資リターンです。

「結局どれくらいの貯蓄率を目指せばFIREできるの?」というあなたの心の声にズバッと回答します。

もしあなたが30歳前後であれば遅くても20年後の50歳までにはリタイヤしたいところでしょう。

その場合目指すべき貯蓄率は45%になります。

これまで見てきた通り平均的な貯蓄率は9%程度なのでかなり厳しい目標数字です。

もちろん投資をうまくやって投資リターン10%を実現できればもっと早くリタイア可能です。でも投資リターンが大きいとリスクも大きい…

投資リターンはなかなかコントロールできません。

比較的安定したリターンを期待できるインデックス投資であれば5%くらいが標準的な利回りと言われています。

「インデックス投資で安定した5%の利回りを確保しつつ、支出を抑えて収入を増やす」

これこそがサラリーマンにとって現実的な方法です。そしてコントロールできるのは貯蓄率です。

「貯蓄率45%とか無理だわ」とあきらめないでください!

上に示したグラフは「フルFIRE」「リーンFIRE」という「資産の配当金だけで生活し、全く働かない」ことを前提とした計算に基づいています。

収入にとらわれず好きな仕事をゆるく続けるサイドFIREというタイプもあり、サラリーマンでも再現性高く経済的な自由を手に入れることが可能です。

サイドFIREなら貯蓄率45%なくても大丈夫。

例えば生活費が30万円/月で年間360万円のサラリーマンがいたとします。

360万円をすべて配当金(利回り5%)でまかなうのに必要な資金は360万円÷5%=7,200万円です。「7,200万円なんて、途方もない…」そう思います。

仮にやりたい仕事をゆるく続けて手取りで200万円を手に入れられたら、不足する金額は160万円。これを配当金でまかなうとすれば160万円÷5%=3,200万円です。

7,200万円-3,200万円=4,000万円の差です。必要な資金は半分以下になります。

さらに生活費を下げていけば、必要な資金はもっと少なくてすみます。

生活費を下げることは貯蓄率を上げることに直結します。だからこそ貯蓄率を上げるには生活費をコントロールすることが重要なのです。

「いや、3,000万円もなかなかの金額よ?」おっしゃるとおり、私もそう思います。

生活費を下げ、収入を増やす方法も後ほど解説します。

理想的な貯蓄率はどれくらい?

完全なFIREを目指すのであれば貯蓄率は45%、サイドFIREでも20%くらいはコンスタントに達成する必要があると考えます(30代で資産ゼロからスタートする場合)。

「もしFIREを目指さなくてもいい。お金に不安のない人生であれば十分」というのであれば、理想的な貯蓄率は10%だと考えています。

この数字は実は金融教育では有名なユダヤ人がまとめた書籍にも格言として、今もなお言い伝えられています。

日本でも「バビロン大富豪の教え」という書籍が大ヒットしました。とても分かりやすく書かれていて、自分だけでなく子どもたちにも話したくなるお金の教養が学べます。

稼いだお金のうち10%だけを使わずに投資に回す。たったこれだけのことでお金に不安のない人生をデザインすることができます。

貯蓄率を上げる方法

自分の貯蓄率を計算し、年代別平均貯蓄率を確認してみてどうでしたか?

「うわっ!自分の貯蓄率低いかも?」と思ったあなたに私が実際に貯蓄率を上げるのに効果的だった方法を惜しみなく紹介いたします。

我が家の貯蓄率は21年から22年にかけて5%アップし63.7%の変態家計です(しかも子ども3人います)。家具や医療費などで出費も増えましたが貯蓄額・率ともに過去最高となりました。

全部を参考にする必要はありません。(変態的な家計ですから笑)できそうなことからチャレンジしてみてください!

第1ステップ:家計簿をつける

もし家計簿をつけていないなら、家計簿をつけることがスタート地点です。

習慣を変えないと、行動は変わりません。行動が変わらないと結果も変わらず今のまま。

めんどくさい人はマネーフォワードなどの家計簿アプリでも構いません。

私は両方やってます。笑

現状把握って本当に大事です。お金が貯まる仕組みはシンプルです。

貯蓄=収入-支出

収入を増やし、支出を減らす。運動を増やし、食べる量を減らしたら痩せるのと同じなんです。

でも貯蓄も減量も同じくらい難しい。

なぜか?

客観的に原因が見えていないからです。

家計簿をつければお金が貯まらない原因が見えてくるはず。また削れるところも見えてきます。

コツはがんばりすぎないこと。

3か月だけでも自分の消費行動のクセをみるには十分です。

日付も同じ月内であれば細かく書かなくてOK。項目もざっくりでOKです。

とにかく「レシートをもらう」クセをつけましょう。

電子マネーで払っても必ずレシートはもらう。これは徹底してください。

そしてクリアファイルにどんどん放り込んで、月末に一気に集計すればOKです。

クレジットカードで買ったものも請求書をエクセルで出力(CSV出力ボタンを探してクリック)すれば内訳が簡単に確認できます。

面倒だったらマネーフォワードのようなアプリでもOK。とにかく現状把握することが大事!

第2ステップ:無駄な支出を減らす

家計簿をつけるとムダが見えてきます。次のステップは無駄な支出を減らすこと。

実はこの「支出を減らすこと」は貯蓄率改善の特効薬です。収入を増やすにはコントロールできないことが多いですが、支出は比較的コントロールできることが多いからです。

以下が私が減らして良かった出費リストです。

参考にしてみてください。効果の高かったものから順に記載しています。

- マイカー → カーシェアに変更

- 携帯 → 格安携帯に変更

- 貯蓄型保険 → 解約

- 医療保険 → 解約

- サブスク → 見直し

- お酒 → 節酒

- 通販 → 衝動買いを減らす

食費や光熱費は減らすと生活レベルが下がるし、家族の理解を得られないのであえて手を付けていません。固定費を下げることが鉄則。

マイカー、携帯、貯蓄型保険、医療保険、サブスクのように脳ミソを使わなくても消費するようなものは効果的です。最初こそ少し不便だったり、不安になったりしますが人間すぐ慣れます。

ある程度資産が貯まれば、保険がなくとも何かあったとしても心配ありません。保険は少ない掛け金で大きな保障を得られることが重要です。投資に見合ったリターンがないものはどんどん削減すべきです。

今は30歳のときに加入した掛け捨ての収入保障保険のみです。毎月の支払いは3000円余りです。もし私に何かあったときは私が60歳になるときまで奥さんに毎月10万円支払われます。

もちろんこれだけでは足りません。今ある資産、遺族年金を合わせて今の生活を維持できるようにコントロールしています。

保険は「足りない分を補填する」という考え方がちょうどいい。

貯蓄型保険は利回りが悪いので加入していない場合は、手出しせずインデックス投資に資金を回した方が無難です。私は8年ほど積み立て払い戻し金は掛け金の6割程度でした。それでも解約してその資金をインデックス投資に回した方が良いと判断したくらいです。

お酒は金喰い虫です。安いからとまとめて箱買いするとどんどん飲んでしまいます。では毎日飲む分だけ買うってなるとついでにつまみやお菓子などの余計なものを買ってしまい出費が増えてしまいます。太る原因にもなるのでほどほどにしましょう。

通販は楽天やアマゾンを利用していますが、注文したらすぐに届いて便利ですよね。これがある意味ワナです。欲しいという欲求が生まれたらすぐにそれを満たされる。これが快感となり衝動買いしてしまうのです。

これを防ぐために家計簿で「通販」という項目を設けて、通販で買ったものを明確化することでムダな買い物がなかったかを検証できるようにしています。

出費は収入アップと違って、取り組んだらすぐに効果が見えますので家計簿をつけたらすぐにやるべきです。

支出を抑えるというのは欲しいモノ、自分にとって必要なモノの優先順位をつけて低いものから削る作業です。結果、自分の価値観を見直す機会にもなります。

お金の不安はお金持ちにもあるといいます。お金の不安を減らす方法は「もっと稼ぐ」ではなく「支出を減らす」ということだそうです。他の人と比べてモノを欲しがれば際限なくお金が必要になります。

支出を抑えることは自分と向き合うこと。結果、人と比べる必要もなく、お金の不安も減っていきます。

ステップ3:収入を増やす

現状を把握し、無駄を落とすだけでも貯蓄率は向上していきます。

収入を増やす方法は以下の4つがオススメです。

- 夫婦共働きをする

- 転職する

- 投資する

- 副業する

他にも事業を立ち上げたり、昇進するというアイデアもあります。ただ仕事をしながら新たな事業を立ち上げるのは簡単ではないし、一定のリスクもあります。社内で出世するのも時間がかかるのであまり効率的ではありません。

①夫婦共働きをする

もしあなたが既婚者で奥さんが働いていないのであれば、大幅な収入アップのチャンスがあります。共働きを検討してみてください。

夫の収入で生活がすでに回っているのであれば、奥さんが働いて収入が入ればそれをすべて貯蓄に回すことが可能だからです。

奥さんの収入は私の収入に比べると数分の一です。奥さんの収入額が50~100万円であっても全部貯蓄に回るのであれば貯蓄率はかなりアップします。

以下の表をご覧ください。

これは先ほどの年代別平均貯蓄率を「夫片働き」ではなく「夫婦共働き」(=男性の平均手取り年収と女性の平均手取り年収を合算)で計算しなおしています。

全年代で平均貯蓄率は脅威の50%です。最もお金がかかる子どもが大学に行く年代でも40%以上をキープしています。

これならFIRE達成も現実性を増してきます!

| 年代 | 平均貯蓄率(夫婦共働き) | 子どもの年齢・学校 |

| 全年代 | 50% | ‐ |

| 19歳以下 | 38% | 子供なし |

| 20~24歳 | 64% | 子供なし |

| 25~29歳 | 43% | 0~2歳(未就学) |

| 30~34歳 | 47% | 3~5歳(幼稚園等) |

| 35~39歳 | 50% | 6~11歳(小学校) |

| 40~44歳 | 48% | 12~14歳(中学校) |

| 45~49歳 | 44% | 15~17歳(高校) |

| 50~54歳 | 41% | 18~21歳(大学) |

| 55~59歳 | 50% | 子供なし |

| 60歳以上 | 36% | 子供なし |

奥さんが働いたことで得る収入をあなたの給料でアップさせるのは時間もかかるし難易度も高いはず。

よって奥さんに働いてもらうほうがすぐに貯蓄率が上がります。

「子供との時間を大切にしたい」「専業主婦になりたくて結婚した」そんなふうに言われるかもしれません。そんなときは無理に働いてほしいとお願いしても逆効果です。

この場合は長期スパンで考えましょう。奥さんの気持ちをくみ取り、あなたみずからが家事や育児に参加しましょう。

奥さんの負担が減ることで奥さんの心と時間の余裕が生まれます。あなたにとっても子供との時間が増えるし、生活力もアップするのでいいことばかりです。

生活力が上がると節約すべきポイントも見えてきますよ。何より奥さんに喜ばれ家庭円満にもつながります。

家計はチーム戦です。一人で家計のすべてを負担する必要はありません。パートナーと一緒にお金を稼いで貯めるというマインドに切り替えていきましょう。

②転職する

サラリーマンの収入アップの王道は転職です。

奥さんもまだ働けない、専業主婦として子どもを育てたいということもあるでしょう。

そんなときは転職が最強だと考えます。

先ほどお伝えしたように同じ会社でキャリアアップしようとしても時間がかかります。

昔は35歳が転職できるタイムリミットと言われていましたが、今は40代、50代でも転職できる時代になりつつあります。

転職サイトや転職エージェントに登録するだけで今と同じような仕事で、給料が上がる仕事が見つかるかもしれません。

転職活動自体はリスクゼロです。失うのはリサーチにかけた時間くらい。それも視野を広げて「やっぱ今の仕事がいいや」と思えればそれはそれでいいのです。

まずは検討するところから始めてはどうでしょうか?

私は2回の転職で収入を大幅に上げることに成功しました。

詳細は以下の記事にまとめているので参考にしてみてください。

>>>年収アップする方法を解説。転職は準備が8割、まずやるべきこと3選

③投資する

次に投資です。投資を勧めている当の私は26歳のときに信用取引に手を出して財産がほぼゼロになりました。笑(ロスカットが発動して数十万円は残りました。)

そのときは「一生投資はしない」と誓いました。10年経った30歳中ごろから再び投資を始めています。でも少しスタイルは変わりました。

それまでは個別銘柄を購入して短期で売り買いしていました。今はインデックス投資という株価指数(インデックス)に連動した投資信託を毎月少しずつ購入しています。

メリットはとにかくラクだということです。SBI証券であれば自動で積み立てしてくれる機能があるので、月々の掛け金(または口数)を指定すればあとは「ほったらかし」です。

個別銘柄を買っていたときは仕事をしている間も、買った銘柄や気になる銘柄の株価が気になって集中できませんでした。増えるときは大きく増えますが、減るときも同じくらい大きく減ります。ハイリスク・ハイリターンです。

インデックス投資は15年継続すれば、ほぼマイナスになることはないと言われています。むしろ年5%程度の利回りが期待できるという見方が一般的。

銀行に預けても利回りはほぼゼロ。証券口座を開設してインデックス投資すれば5%の利回りが期待できます。しかもほったらかしです。

仕事や家事にかける時間も確保できるので、この投資スタイルはオススメです。

④副業する

もしあなたの会社が副業OKであれば、副業を検討してみてください。

副業にはいろんなものがあるので、自分に合った副業にチャレンジしてみてください。うまくやれば本業を超える収入を獲得できるかもしれません。

以下は副業の例です。

- ポイ活

- ネット販売(アマゾン、ヤフオク、メルカリ等)

- ブログ

- Webライター

- 動画配信(Youtube等)

- フードデリバリー(Uber、出前館、Walt、menu等)

- スキル販売(ココナラ、ランサーズ等)

私はご覧の通りブログをやっています。正直収益はほとんどない状況です。でもブログを書くことで自分のスキル(文章力、ITリテラシー)を伸ばせることを実感しています。

書いたものは形になって残る点もメリット。もし収益が発生する記事ができたら、何もしなくても24時間お金を稼いでくれます。気長に継続していきたいと思います。

個人的にはポイ活やフードデリバリーのようなスキルがあまり身に付かない副業はオススメしません。お金も稼げて自分の能力もアップするかという観点で検討してみてください。

最後に

私自身は貯蓄率を上げようと思ったことは実はありません。ただ転職して収入が増えても生活レベルをむやみに上げなかっただけです。

奥さんに働いてもらわないと生活が回らないということもありません。奥さんは英語が大好きで英語を使って仕事をしたいという希望を叶えたい。そのために奥さんの家事や育児をサポートして結果共働きが実現している状態です。

こんな何も考えていない私が貯蓄率63.7%という変態な家計を実現した要因。

「家計簿をつける」

ものすごく基本的なことをコツコツ続けることが大事だと改めて思います。

生活費を見直す行為は、自分が何にお金をかけたいか、すなわち価値観の優先順位を決めることです。

無駄をそぎ落とした時、シンプルな生活、人と比べない自分だけの生活、お金にとらわれない自由な生活が手に入ると思います。

ぜひ本記事があなたが経済的な自由を手に入れられる参考になればうれしいです。

最後までお読みいただき、ありがとうございました!

以下の記事も読み物としてよろしければどうぞ。

>>>貯蓄率50パーセント。いつFIREできるかを計算した話