FIRE達成には貯蓄率アップが肝。貯蓄率50%超えたらゴールは近い

こんにちは。はるパパです。

日本でも若者を中心に若いうちから資産形成をして早期にリタイアする、もしくは好きな仕事を選べる状態を目指すFIRE*(ファイヤー)ムーブメントが起きていますね。

*FIREとはFinancial Independence, Retire Earlyの頭文字をとったもので、経済的自立と早期退職を目標とするライフスタイルです。参照:Wikipedia

すでに40代となった私からすると何とも頼もしい限りです。

長らく日本は貯蓄信奉が根強く投資を敬遠する傾向がありました。でもここ数年はこのFIREムーブメントや、良い相場が続いたことで投資口座の開設数が急増しているようです。

そんな私もFIREムーブメントに乗っかろうとしております。笑

決して今からでも遅くありません。

一緒にこの大きな流れに乗っかっていきましょう。

本記事ではFIREを目指す基本戦略と実際私が後どれくらいでFIRE状態になるかを計算した結果をご紹介します。

結論、FIRE達成には貯蓄率アップが肝です。貯蓄率アップには年収を上げながら生活費を抑えることが基本動作となります。

貯蓄率50%以上の私はるパパはあと7年でFIRE状態になれるという結果でした。

FIREにご興味のあるあなたの気楽な読み物になれば、うれしいです。

本記事を書いた筆者は

- 26歳で信用取引に手を出し失敗。全財産を失う

- その後、相場から一旦退場。キャリアアップに全振りし年収アップ

- 節約体質を維持して貯蓄率50%以上を達成(2021年実績59%)

FIRE達成に向けた基本戦略

FIRE(経済的自立、早期退職)の状態にするためには、働かなくても一定の収入(不労所得)がある状態にしなくてはいけません。

そのための基本戦略は生活費の25倍相当の資産を形成すれば、あとは投資による配当所得(インフレ調整後利回り4%を想定)で生活するというものです。

例えば年間の生活費400万円であれば、400万円×25倍=1億円の資産形成すれば、4%の配当所得400万円(1億円×4%)が働かなくても入ってくるため資産の取り崩しがありません。

理論上、働かなくてもよくなりますね。

これは4%ルールと言われており、FIREを目指す多くの人が参考にしている数値です。

まずはこの生活費の25倍の資産を形成することを目指します。

「そっか、分かった1億目指すわ!」とはならないですよね…

「いや、そんな金額ムリだよ…」という声に100万いいねを差し上げたいです。

でも方法は3つあります。

①生活費を極限まで下げる(リーンFIRE)

目指す資産は1年間の生活費の25倍なので、生活費を極限まで下げれば目標資産も下げられます。

例えば生活費100万円であれば、25倍にあたる2,500万円あればFIRE可能です。

これをリーンFIRE(リーンは引き締まったという意味)といいます。

ただこれができるのは独身の人くらいではないでしょうか。

個人的には生活費は夫婦子ありでせいぜい200万円台というところかと思います。

②好きな仕事を継続する(サイドFIRE)

今のツライ仕事は辞めて、給料が安くても本当はやりたかった仕事や時間に縛られない個人事業主やアルバイトを継続する方法もあります。

例えば生活費400万円として300万円は労働収入から、残り100万円は投資収入から得るというスタイルです。

サイドFIREやバリスタFIRE(サイドFIREのアルバイト版)と呼ばれたりします。

セミリタイヤ、ゆるFIREと言われたりもします。

ここまでくるともはや早期退職じゃないですが、少なくともFI(経済的自立)は達成できているのでかなり気持ち面は改善しそうです。

この②の状態を目指すことが多くの人にとって現実的です。

③パートナーの収入を上げる

夫婦子ありであれば奥さんがどうしても育児に集中して時短になったり、条件の良い仕事に就けないということはよくあります。

ここは一つパートナーであるあなたが育児に積極的に参加して、パートナーがフルタイムで、条件の良い仕事に就くようサポートしませんか?

そうすれば世帯収入が増えて、資産形成のスピードは飛躍的にアップしますよ。

ある程度資産が貯まれば、二人でゆるく働いて人生を楽しむという戦略もありと思います。

次にFIRE状態になる前の資産形成のポイントをご紹介します。

決してあきらめないでくださいね!

大事なのは貯蓄率

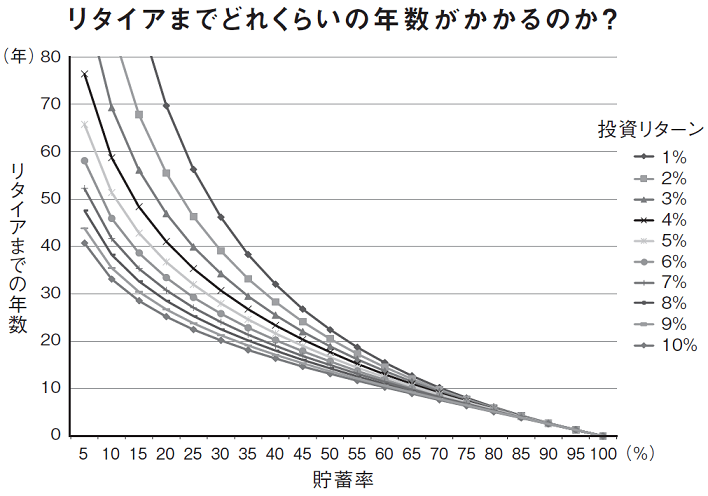

以下のグラフを見てください。

引用:ダイヤモンドオンライン

これはリタイヤまでに何年かかるかを想定する貯蓄率と投資リターンでプロットしたものです。

貯蓄率と投資リターンが高いほどリタイヤまでの年数が減っていくことが分かります。

これは資産ゼロから始めた場合なので、最初にある程度資産があればもっと早くリタイヤできます。

このようにFIREするために重要なのは貯蓄率です。

貯蓄率とは

貯蓄率は年間の貯蓄額を手取り年収で割ったものです。

100万円貯蓄できた人の手取り年収が400万円であれば、100万円÷400万円=25%となり貯蓄率25%となります。

日本人の貯蓄率はだいたい5-10%と言われています。

もう一度上のグラフを見てください。

貯蓄率10%で投資リターンが4%とするとゼロから始めた場合60年近くかかります。

もはや早期退職じゃない…

そうなんです。

普通のことを普通にしていたらFIREなんてできないという現実があります。

貯蓄率については以下の記事で日本一詳細にまとめていると思います。(たぶん)

40代夫婦の貯蓄率50%以上(60%目前)

我が家の2021年貯蓄率は60%目前の59%でした。

しかも子ども3人います。

なぜこんなに貯蓄率が高いのかというと手取りに対する貯蓄が多い、すなわち生活費が安いからです。

「当たり前だ!」と思うかもしれません。

家計については私自身も「うん、変態レベルだな」という自覚がありますので、同じレベルを目指さなくても大丈夫です。

貯蓄率を上げていくためのポイントはお伝えできるので参考にしてみてください。

貯蓄率が高い理由

貯蓄率アップには当たり前ですが年収を上げながら生活費を抑えることが基本動作となります。

はるパパ家の貯蓄率が高い理由は主に以下の3点です。

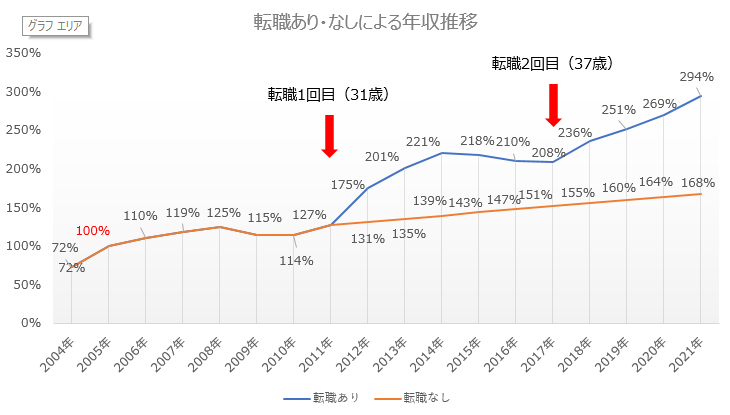

転職で年収アップ

私は転職を2回しています。

転職の度に収入は増えています。

以下のグラフをご覧ください。

もし最初の会社から転職していなかったら(オレンジ線)、今ほどの収入(青線)は得られていなかったと思います。

35歳転職限界説も今は昔。

私は37歳でも転職して収入アップに成功しています。

ぜひ収入アップに向けて転職活動を検討してみてはどうでしょうか。

転職はノーリスク・ハイリターンですよ。

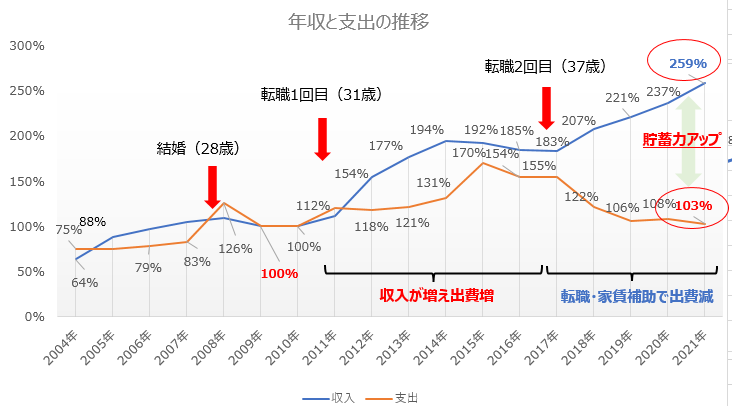

モノ・サービスをよく考えて活用し生活費抑制

我が家の家計は先ほど申し上げた通り変態家計です。笑

以下のグラフを見てください。

結婚当初の生活費を100%とした場合、2021年の生活費は103%です。

なんと子どもが3人も増えたにも関わらず、結婚初期と生活費が変わっていません。

ただグラフを見ていただければ分かりますが、2社目の転職で収入が上がったときに支出も大幅に上がってしまいました。

収入増えたら使いたい、それもまた人情。

そこをグッと引き締めて貯蓄率を増やしてきました。

「収入増えても、支出増やすな」が大原則です。

「いや、そんな生活レベルを落とすことできないよ。」

そんな声も聞こえてきそうですが、私は全くがまんはしていません。

むしろ結婚当初よりも生活レベルは格段に上がっています。

格安スマホに切り替える、カーシェアを活用する、保険を見直す、家賃補助のある会社に転職する等、これらを駆使することで生活レベルを上げながら、生活費を抑えることが可能です。

特にカーシェアやレンタカーをうまく活用すると大きな節約につながります。

子どもの年齢

今、我が家の子供たちは小学生2人と未就学児1人です。

子どもが中学に上がると部活や塾でお金がめちゃくちゃかかります。

子供が小さいときはお金の貯め時です。

お子さんが大きくなる前に夫婦で働きしっかりお金を貯めましょう。

奥さんのキャリア形成を真剣に考えることも大切。

夫婦共働きは最強です。

我が家はあと何年でFIRE状態になるか

貯蓄率59%を維持できれば資産ゼロからでも14年くらいでFIRE状態になれます。

今ある程度の資産形成ができているので、それを考慮すると7年後の50歳で資産額が1億円を超えてFIRE状態になれると思います。

では50歳になったら今の仕事を辞めるかというと現時点でははっきりと決めていません。

ただFIRE状態に到達した時、おそらく本当に自分が望む生活スタイル、仕事について考えると思います。

人生の選択肢を自由に選び取る権利を手に入れられると考えています。

まとめ

私はFIREという観念が生まれ知る前から、貯蓄率を上げる行動をしていました。

それは単純に自分の年収を高めたい、無駄なことにお金を使いたくないという考えがたまたまFIREに通じる行動に繋がっていたのだと思います。

ただ一点投資という観点がありませんでした。一度、ド派手に失敗していますし…

私がここ数年で新たにやったことはSBI証券で全世界株式連動型投資信託の定期買い付けをセットしただけ。

あとはほったらかしです。

だけど比較的安全な投資信託を単純に積み立て購入していけばFIREになれるわけではありません。

そのベースにあるのは収入と生活費をコントロールする力です。

資産形成の部分だけ切り取れば、特に目新しいことはありません。

これらを徹底してやるだけです。

ただそればかりではつまらないので、転職して収入を上げるのであればできるだけ新たなスキルが手に入る仕事選んだり、賢くお金を使う方法を考えたりすれば人生を豊かに過ごせます。

FIREを考えているなら以下の2冊は必読です。

私は20代のとき「金持ち父さん貧乏父さん![]() 」を読んで「頭をハンマーで殴られたような衝撃を受けることほんまにあるんやな」って思うほど人生観やお金に対する価値観が変わりました。

」を読んで「頭をハンマーで殴られたような衝撃を受けることほんまにあるんやな」って思うほど人生観やお金に対する価値観が変わりました。

両学長の「お金の大学![]() 」は初心者でも確実に小金持ち(純資産5,000万円)になるための方法がまとまっています。「金持ち父さんと貧乏父さん」の現代版です。

」は初心者でも確実に小金持ち(純資産5,000万円)になるための方法がまとまっています。「金持ち父さんと貧乏父さん」の現代版です。

どちらも考え方は大きく変わりませんが、もしまだ読んだことないならぜひ読んでみてほしいです。

頭をハンマーで殴られたような衝撃、受けられますよ。笑

最後までお読みいただき、ありがとうございました!