こんにちは、はるパパです。

今回はちょっとした思考実験、いや人生をかけた実験をしてみることにしました。

それは「新NISAで夫婦全力インデックス投資に積立したら、5年で家がタダになるのか?」というものです。

SNSでツイートしたら反響が大きかったので、詳細版の記事をまとめます。

新NISA枠は一人1,800万円与えられています。夫婦なら二人分の3,600万円。

インデックス投資をしたときの期待利回りで月々にかかるローンや税金などがまかなえるのかを検証してみました。

結果は「家は実質タダで手に入れられる」というものでした。

おそらく、かつての私と同じように家を買うか、一生賃貸で過ごすか、買うにしてもローンをどれくらい組むべきか、金利は固定か変動か悩んでいる人は多いでしょう。

あなたもその一人かもしれませんね。

結局は家にかかる負担をなるべく減らしながらも、快適に過ごしたいという願いが根っこにあるんだと思います。

そんな悩めるあなたに私の人生をかけた実験の内容をご紹介します。

本記事は少し極端な内容です。

「何を馬鹿なことを(笑)」と思われるかもしれませんが、家の購入を検討しているのであれば、お得に手に入れられるヒントになります。

新しい制度、新NISAを最大限活用して、本当にタダで家を手に入れられるのか?

そんな実験の詳細を公開します!

- 新NISAをどう活用すべきかわからない

- 金利を固定か変動かで悩んでいる

- どれくらい頭金を入れるか悩んでいる

- 家にかかる負担をなるべく減らしたい

- 23年8月 築7年の中古戸建を都内に購入

- 物件にかかる費用+諸費用を全額ローン(35年)

- 新NISAは最短5年で上限積立予定

都内中古一戸建て購入にかかった費用は?

さっそくですが、シミュレーションの前提をまとめましょう。

私が購入した物件にかかった費用の内訳は以下の通りです。

- 物件価格:3,950万円

- ローン保証料:88万円

- ローン事務手数料:3万円

- 仲介手数料:134万円

- 登記費用:20万円

- 固定資産税清算金:5万円

- 火災保険:19万円

計 4,219万円也。

みずほ銀行で最大限優遇していただき、金利は0.525%でした。変動金利で元利均等返済となります(ガン団信の特約プラス)。

ちなみに物件代金だけでなく、諸費用までローンをすることを「オーバーローン」というそうです。フルローンの進化系みたいな感じですね(笑)

預貯金に余裕がないのであれば、かなりリスキーな取引です。

そして気になる月々の返済額は109,985円=11万円!

これを35年、毎月滞ることなく支払うことになります(シクシク)。

今回購入したのは借地権付き物件のため、毎月地代が発生します。

地代の金額が1.3万円/月です。

固定資産税も毎月かかります。これは年1回の支払いで11.5万円であることが分かっています。借地権の場合は土地の固定資産税は地主さんが払ってくれるので建物分のみでOK。

固定資産税を月にならすと約1万円です。

ローン返済額、地代、固定資産税を合計すると、いくらになるのか?

どどん!

13.3万円/月の支払いになります!

この費用を投資利回りで支払えたら、実質「家がタダ」という状態と本記事では定義します。

※メンテナンス費用などを入れると話がややこしくなるので、今回のシミュレーションでは除外しています。

新NISAの制度まとめ

では次に新NISAについて解説します。

この制度は誰もが大盤振る舞いというくらい、非常に優遇された制度です。

使わない手はありません。

簡単に概要とメリットと注意点を紹介しておきます。

新NISAの概要・開始時期・メリット

NISA(ニーサ)というのは、簡単に言うと税金を優遇してくれる制度です。

証券口座を開設すると、一般口座とNISA口座を分けて管理できます。

通常、株や債券で得た利益には20%の税金がかかります。

でもNISA口座で購入した分については、その税金が非課税になるのです。

しかも24年1月から始まる「新NISA」は、さらにレベルアップしています。

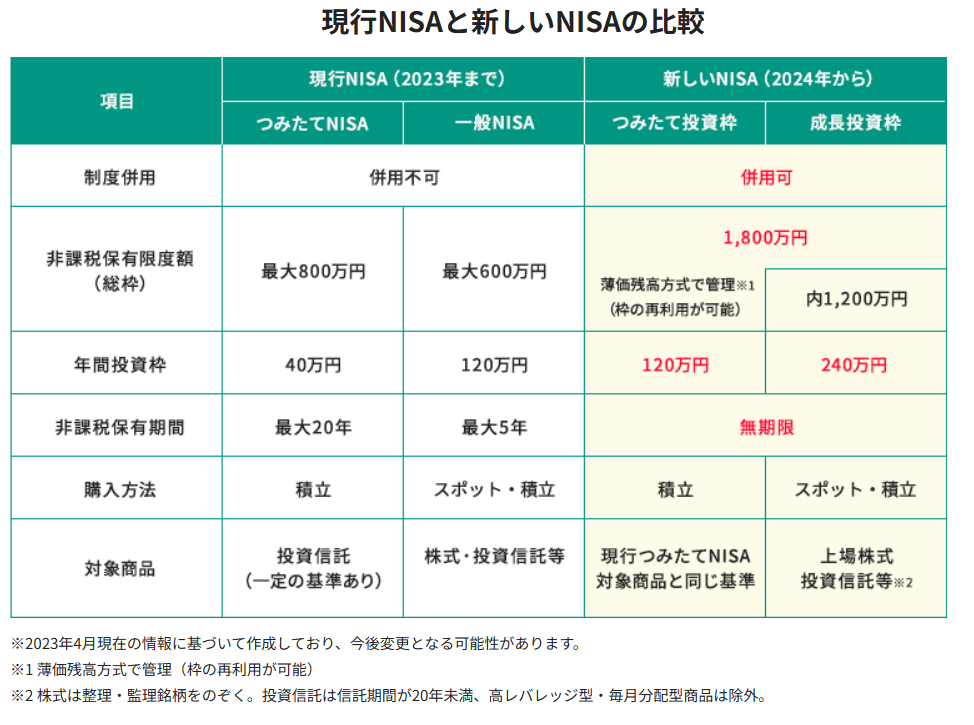

新NISAと旧(現行)NISAの違い

参照元:松井証券HP

見ていただいて分かるように、非課税限度枠が最大1,800万円に増額されているだけでなく、非課税となる期間が無期限です。

日本人の平均貯蓄額からすると、1,800万円をつみたてられる人はほんの一握りなので、ほとんどの人は一生、株や債券で得られる利益は非課税という、驚きの制度なのです!

新NISAの注意点

少し注意点もあるので紹介しておきます。

年間に積み立てられるのは「つみたて投資枠」「成長投資枠」合わせて360万円までです。

「つみたて投資枠」は積立購入しないといけません。短期トレードを想定したスポット取引は「成長投資枠」で実施することになります。

また1年で購入できる金額上限が360万円なので、売り買いを頻繁にするとすぐに枠を使い切ってしまうので注意です。

個人的にはスポット取引は一般口座で行い、新NISA口座はすべて積立投資のほうが良いと考えています。

新NISAを上限まで積み立てた場合のシミュレーション

ここまでの説明で、シミュレーションに必要な材料はそろいました。

早速、楽しい思考実験を始めましょう!

我が家は4,219万円を現金一括で払えることはできました。

でも今はミゾウの低金利です。「借りたほうがお得」というセンサーがキュピーンと反応しました。

購入前にも何度もシミュレーションをしていましたが、実際のところどうなるかはわからずオーバーローンに踏み切っています。

今回はその答え合わせという趣きでございます。

では以下の前提にて計算します。

- 新NISA枠を夫婦で全力積立=360×2=720万円

- 購入するのはemaxis slim 全世界株式(オール・カントリー:通称オルカン)

- 平均利回りは5%

- 家にかかる月々の費用は13.3万円

- 検証期間は35年間

オルカンの設定来(2018年10月)の運用利回りは平均で15%くらいだったので、5%はかなり控え目です。アベノミクスもあったので15%はちょっと出木杉くんですね。

過去100年のオルカンのようなインデックス投資による平均利回りは7%程度と言われており、それから見ても5%はそこまで高い設定ではありません。

新NISAなので非課税として計算します。

「結果、はよ」という声が聞こえてきたところで、

結果は・・・・

じゃーん!!

| 年目 | 1 | 2 | 3 | 4 | 5 |

| 積立額 | 720 | 1,476 | 2,270 | 3,103 | 3,978 |

| 運用益 | 36 | 74 | 113 | 155 | 199 |

| a)月々支払 | 13.3 | 13.3 | 13.3 | 13.3 | 13.3 |

| b)月々利回り | 3.0 | 6.2 | 9.5 | 12.9 | 16.6 |

| b)利回りーa)支払 | -10.3 | -7.2 | -3.8 | -0.4 | 3.3 |

5年目で利回りが支払いを上回るという結果でした。

つまり、「5年で実質タダで家が手に入る」ということです。

ちなみに最後の5年でみると、最初の5年より後は新たな入金なしで1億7千万円という金額に膨れ上がります。月々の支払を差し引いても58万円の月収(しかも非課税)が得られます。

ローンによる支払いは35年で4,746万円なので、それを差し引いても1億円以上残ります。

タダどころか、億り人になれそうです(笑)

| 年目 | 31 | 32 | 33 | 34 | 35 |

| 積立額 | 14,146 | 14,853 | 15,596 | 16,376 | 17,195 |

| 運用益 | 707 | 743 | 780 | 819 | 860 |

| a)月々支払 | 13.3 | 13.3 | 13.3 | 13.3 | 13.3 |

| b)月々利回り | 58.9 | 61.9 | 65.0 | 68.2 | 71.6 |

| b)利回りーa)支払 | 45.6 | 48.6 | 51.7 | 54.9 | 58.3 |

改めて複利の偉大さを感じますね。

新NISAは将来安心して人生を送るためには必須のツールですね。

積立投資は毎月同じ金額だけ株、債券や投資信託を購入する投資です。

「毎月購入するのめんどうだな。。。」と思うかもしれません。

私はSBI証券を利用していますが、積立購入を自動設定できるので便利です。

ある程度まとまった金額を入金して、あとはほったらかしで毎月決まった日に同じ金額を購入してくれます。

まだ口座を開設していないなら、ご検討くださいませ。

実験失敗リスクもあります

ここまでのシミュレーションだけ見ると、勝ち確定のようにも思えます。

「今すぐ新NISAだ!」「口座開設だ!」とはやる気持ちを抑えられないですよね。

でも投資はリスクをとってリターンを得るという原理原則があります。

この実験にも穴はあります。

変動金利のリスクです。

今は金利が安いですが、将来日銀がいつ金利を上げる判断をするかわかりません。

そのため失敗の判断基準を持っておくことが大切です。

私の場合は、想定利回りの5%をローン金利が超えた時点が実験失敗としています。

ローン金利が6%、7%となった場合は、全額手元資金で返済をしてリスクコントロールする予定です。

ただ、その時点でオルカンの利回りが10%くらい見込めそうなら維持するかもしれません。

最後に

おバカな思考実験にお付き合いいただき、ありがとうございます。

私の場合はかなり極端な例です。

手元資金が潤沢になければ、オーバーローンを組むことはオススメしません(笑)

でも頭金の一部でも新NISAで運用することでお得に家を手に入れられる可能性があります。

それくらい新NISAと複利の組み合わせは最強だということです。

最後までお読みいただき、ありがとうございました!