こんにちは、はるパパです。

本記事のテーマは「中国の貯蓄率はなぜ高いのか?」というものです。

「えっ、そもそも中国の貯蓄率が高いなんて知らなかった…」というあなた。

私もそんなこと知らなかった。

別記事で世界の貯蓄率ランキングをまとめていて、中国の貯蓄率を見て驚きました。

その貯蓄率は約50%です。しかも14億5千万人の平均ですよ…

中国は世界一の貯蓄大国と言っても過言ではありません。

一方、日本の貯蓄率は約3%(2021年)です。

どうしたんだよ、貯蓄大国ニッポン…これまたびっくりの結果。

お隣の国、中国となぜここまで貯蓄率に差が生まれているのか、ちょっと気になりますよね。

本記事では文献情報をもとになぜ中国の貯蓄率が高いかを解説します。

結論、「中国の人は将来の経済的不安による貯蓄志向が高い」ということが見えてきました。

本記事が貯蓄に対する向き合い方のヒントになり、あなたが豊かに貯蓄率を上げていくきっかけになればうれしいです。

本記事の筆者は

- 26歳で信用取引に手を出し失敗。ほぼ資産ゼロに転落

- その後、相場から一旦退場。キャリアアップに全振りし年収アップ

- 収入アップと節約により2022年は貯蓄率64%の変態家計を実現

なお本記事は日本総研の三浦有史氏の文献を参照してまとめています。

他にも以下の記事も読み物としてどうぞ。

>>>貯蓄率50%ならいつFIREできるかを計算してみました

中国の貯蓄率が高い理由を解説【貯蓄率が増える原因はこれだった】

冒頭にお伝えしたように中国の貯蓄率は約50%という驚異的な数値です。

世界一の貯蓄率を誇るといっても過言ではありません。

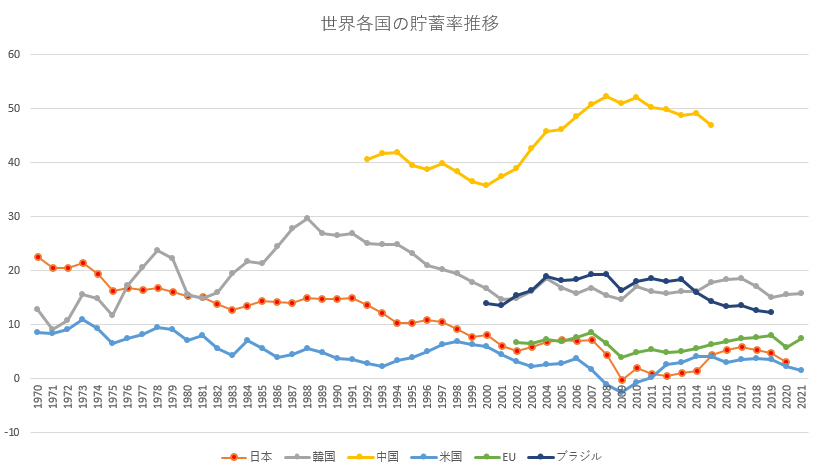

以下のグラフをご覧ください。

参照元:OECD-Saving rate

グラフはOECD(経済協力開発機構)が発表しているデータから作成しました。

中国のデータ(黄色線)は2015年までしか確認できませんでした。でもおそらく現在も余裕で世界一の貯蓄率でしょう。

日本は1970年頃こそ20%程度と高い水準でしたが、今や3%程度しかありません…

なぜ中国はここまでの高い貯蓄率を実現しているのでしょうか?

中国の貯蓄率が高い理由としては、大きく2つあります。

一つは「全年齢層において貯蓄率が高い」こと、もう一つは「将来の経済的不安が強い」ということです。

中国の貯蓄率が高い理由

それぞれの理由について解説します。

理由①全年齢層において貯蓄率が高い

中国は年齢に関わらず貯蓄率が高い傾向があります。

その大きな要因は年齢によって所得が大きく変化しないからです。

日本は年齢が上がると収入が上がっていく、いわゆる年功序列型の給与体系がいまだ一般的。でも中国を始め世界では年齢で給料は決まりません。

役割と成果で決まるケースがほとんどです。もともと中国も年功序列型だったようですが、今は成果主義の色が強くなっているようです。

日本企業の一部はようやく年功序列型ではなく成果主義に基づく給与体系に移行し始めています。

それでもやはり20代、30代、40代と昇給し、50代で下がり始める逆U字型の給与体系は根強くあります。

そのため日本では若いときは賃金が安くあまり貯蓄ができず、40歳くらいをピークに貯蓄率は徐々に下がり始めます。

中国は全年齢層で安定して高い貯蓄率を示しています。

理由②将来の経済的不安が強い

中国の貯蓄率が高いもう一つの理由は、将来の経済的不安が強いことが挙げられます。

貯蓄は現在の消費を抑制し、将来の消費を拡大しようとする行為です。

なぜそんなことをするかというと、将来に経済的不安を感じているから。

具体的には中国の人々は将来の住宅費、教育費、医療費、年金に不安を感じています。

中国では住宅費が高騰し続けており、教育費の負担も極めて高い。

医療費についても昔に比べれば保険制度は広く浸透してきています。でも保障が少なく高額な医療費が発生した場合、不十分となるケースが多いのです。

中国は一人っ子政策の影響もあり、多くの高齢者を少ない若年層で支える高齢化社会となっており、老後の生活費に対する不安も強いと言えます。

中国と日本の貯蓄志向の違い

このように貯蓄志向が高い中国。日本との貯蓄志向の違いはあるのでしょうか?

↑の表は「あなたはなぜ貯蓄をしますか?」という質問対する複数回答(3つまで)をまとめたものです。

中国の上位は「教育、住宅、養老」です。日本は「養老、病気・災害、教育」という結果でした。

日本は高齢化とそれに伴う社会保障費の増加が問題視されていることで、老後や病気に対する不安が大きいことが分かります。地震や台風などの自然災害に対する心配も多いのも日本特有かもしれません。

一方、中国は義務教育後(高校から大学)までの教育費が高騰しています。一般市民が高校や大学に行かせるには相当な貯蓄をしないといけない状況です。

2012年の中国の所得階層を5つに分けた場合、各所得階層の消費支出は以下の通りです。

下の階層から上の階層まで5つに分けています。

- 2万7,524元(約53万円)

- 3万6,720元(約71万円)

- 4万4,016元(約85万円)

- 5万2,947元(約102万円)

- 8万1,227元(約157万円)

*19.29円/元として(2022年2月12日時点)

これに対して高校の授業料は年間1~3万元(約19~58万円)、大学の授業料は年間1.8~3万元(約35~58万円)です。

ほとんどの所得階層でこれだけのお金を支払うのはとても難しいことが分かります。

中国の人々は住宅にもお金をかけます。実は9割くらいの人は住むための家は持っているそうです(日本は約8割)。

「それでは住宅にそんなにお金をかけなくても良いのでは?」と思うかもしれません。

でも中国ではずっと住宅価格は高騰し続けています。そのためお金があれば家を買った方が資産が増えるのです。よって家を買うためにお金を貯めるという人が多い傾向にあります。

経済的な不安が貯蓄率を高める

このように中国の人々は将来の経済的不安から貯蓄を増やしてきたことが分かりました。

貯蓄は現在の消費を抑制し、将来の消費を拡大しようとする行為です。

この原則に従うと、中国の人が世界一の貯蓄率になっているのは世界一経済的な不安を抱えているからと言えるのではないかと思います。

また今回の文献では中国では所得が増えても支出は比較的増えない傾向があると紹介しています。

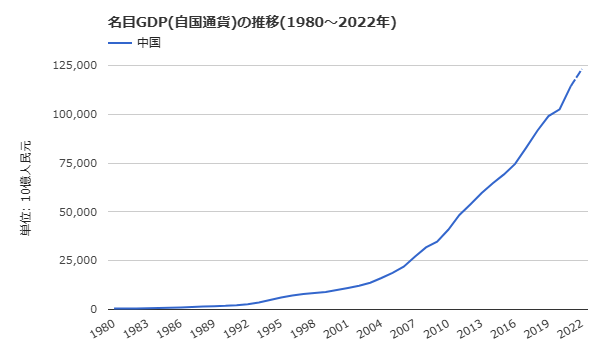

参照元:世界経済のネタ帳

中国は上のグラフのとおり、この30年間経済(名目GDP)は急成長しています。

これほど経済は成長していても、支出を増やさなければ貯蓄率が増え続けるのは自然なこと。

将来の経済的不安が大きいからこそ、所得が増えても支出を増やさないという貯蓄体質が中国の人々に根付いていると言えるでしょう。

最後に

中国が世界一高い貯蓄率を誇る理由。その大きな理由は将来的な経済的な不安でした。

私も貯蓄率においては中国の人に負けないレベルだという自負があります。

今回の記事を書きながら感じたのは、自分自身が心配性な気質が昔からあったということです。

例えばRPGゲームをやったことがある人は分かると思いますが、私は十分にレベルを上げてからボスに挑むタイプです。

ギリギリのレベルでも勝負を仕掛ける人もいるでしょう。私の場合、ギリギリで勝負を挑むことは小さなストレスを感じてしまいます。

貯蓄にも近いところがあり、人によって安心を感じられる貯蓄レベルは異なるはずと考えています。

やみくもに貯蓄率を上げたり、人と比べて貯蓄率が低いと焦る必要はありません。

少しずつ貯蓄率を上げる工夫をしていけばよいと思います。

貯蓄は不安を払拭するために増えるということであれば、逆に貯蓄が増えれば将来への不安はどんどん減っていくわけです。

最後までお読みいただき、ありがとうございました!