こんにちは、はるパパです。

突然ですが、我が家には子どもが3人います。

将来を見据えてジュニアNISAを去年から開始。子ども3人分の証券口座と銀行口座を開設しました。

最初、銀行口座はメガバンクも考えましたが、子どもたちが将来都市部で暮らすかも分かりません。

「そうだ!ゆうちょにしよう!」と意気揚々とゆうちょ銀行口座を開設したのです。

証券口座は自動積立ができるSBI証券です。

ここまでは良かった、ここまでは…

一つの問題が発生します。

それは「ゆうちょ銀行、、送金がめちゃくちゃ面倒!」ということです。

ワンタイムパスワードを一度登録したメールアドレスに送り、それを入力するという。

一見簡単な作業も子ども3人分となると面倒。しかもデフォルトの送金金額は5万円/日が上限です。

まとまったお金を送金したい場合は、何回も同じ作業を一日ずつ地道にこなさなければいけません

しかもこのメールでのワンタイムパスワードは2023年7月に廃止となります。

ではどうすればよいのか?

結論、トークン(パスワード自動生成機)の購入をオススメします。

その理由も解説していきます。

>>>メールでのワンタイムパスワードの廃止について(ゆうちょ銀行公式)

この記事の筆者は

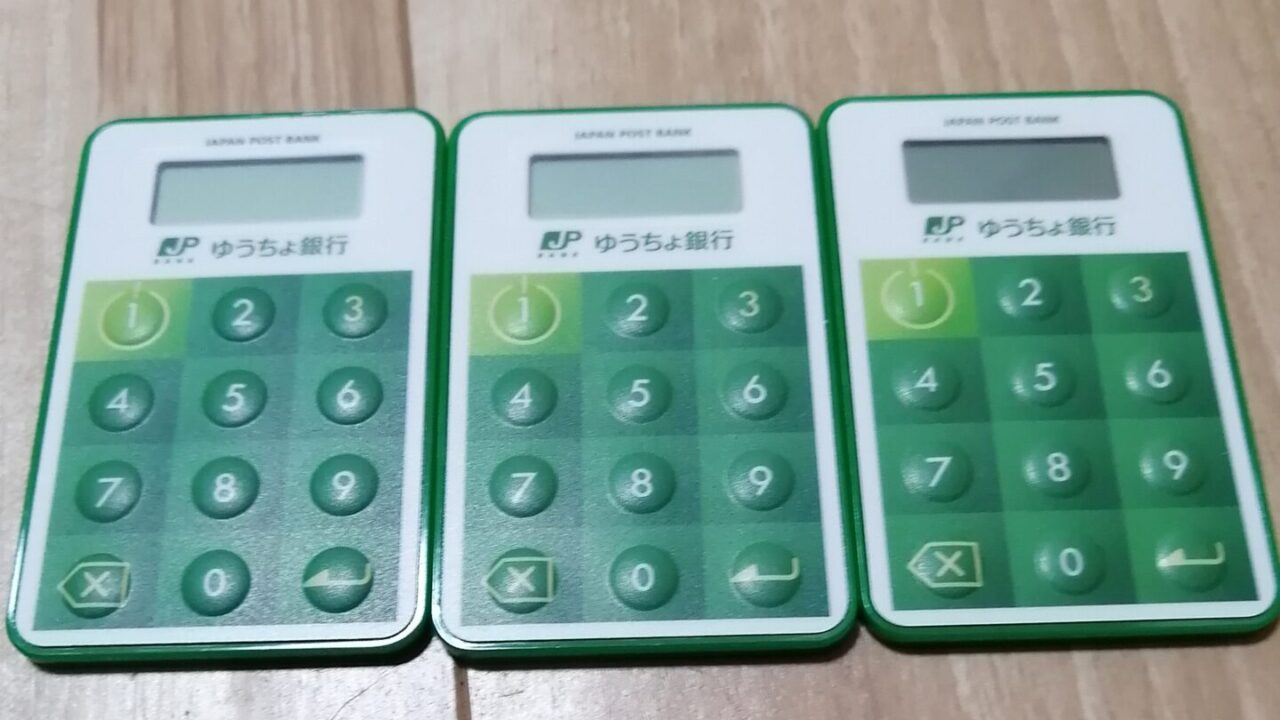

- 子供3人分のトークン(3個)購入

- SBI証券でジュニアNISA口座を開設

- 振込手続きの面倒さに悩む

ゆうちょ銀行からSBI証券口座に送金する方法

まず、これまで私がどのように子ども達のゆうちょ銀行口座からSBI証券口座に送金したかを解説します。

簡単に言うと以下のステップです。ちなみにゆうちょ銀行のオンラインバンキングサービスは「ゆうちょダイレクト」といいます。

- 子どものSBI証券口座にパスワードを入力しログイン

- SBI証券口座の入金画面に入金額と取引パスワード入力

- ゆうちょダイレクトのログイン画面に移動

- ゆうちょダイレクトの口座番号とログインパスワード入力

- ワンタイムパスワードを生成して登録したメールアドレスに送信

- 約数十秒後、メールでワンタイムパスワードを確認

- ワンタイムパスワードを入力して送金完了

このように4回パスワードを入れる必要があります…

しかもメールでワンタイムパスワードを送信して確認する作業がかなり面倒。

加えて子どものゆうちょ銀行口座は一日の送金限度額は5万円/日に設定されているので、まとまった金額を送金する場合はさらに手間がかかります。

これを子ども3人分やると、どんなにスムーズにやっても20分くらいかかります。

たかが20分とはいえ、頻度が多くなると苦痛でしかありません。

「でも、これも子どものためだよな…」と献身的に淡々と行ってきました。

そんなある日、衝撃のニュースが飛び込みます。

ゆうちょ銀行のメールでのワンタイムパスワードが廃止

今まで面倒とはいえ慣れ親しんだメール方式のワンタイムパスワードが廃止となります。

当初は5月まででしたが、7月4日(火)まで延期されたようです。

切り替えに対応できていないユーザーが一定数おり、問い合わせが殺到することを予想しての措置のようです。

「また仕組みが変わってしまうのか…ゆうちょさんよ。もっとユーザーフレンドリーになってくれぃ」という言葉が喉元まででかけましたが、ぐっと飲みこみ、

「で、どうしたらいいんだい?」と調べてみました。

結果、対処方法は2つありました。

一つは「アプリ認証」、もう一つは「トークン購入」です。

メール方式廃止後の対処方法

メール方式のワンタイムパスワードがなくなる7月までに「アプリ認証」か「トークン購入」のどちらかを選ばなければいけません。

アプリ認証の場合

アプリ認証の場合は携帯に「ゆうちょ認証アプリ」を導入すればOKです。

指紋認証もできるのでログインするときにパスワードを入力する手間を一つ省けます。

アンドロイド携帯もiPhoneも対応しているので安心です。

しかも導入費用は無料!

個人の携帯を持っているのであれば、アプリ認証一択でしょう。導入も簡単です。

トークンを購入する場合

もう一つの方法はトークンの購入です。個人携帯をもっていない場合は、こちらを選択します。

ゆうちょダイレクトのページから簡単に申し込みができます。

トークンは一つ1650円しますが、5月2日(火)までは半額の825円で購入可能です。

トークンとは自動パスワード生成機で、ボタンを押すとパスワードを生成してくれます。

そのためメールでパスワードを飛ばす必要がなくとてもラクです。

ただパスワードを入れる作業は省略できないので、「アプリ認証」に比べると手間がかかります。

申し込んでから到着まで2週間程度かかるのでご注意ください。

トークンが到着したら説明書に従って有効化して使ってください。

子どものゆうちょ銀行口座はどちらがいい?

このように比較すると「アプリ認証」一択のように思えます。

でも子どものゆうちょ銀行口座を管理する上では、一つの問題が発生します。

子どもが携帯端末を持っていないのです。

仮に子どもが携帯を持っていたとしても、証券口座に入金するたびに携帯を貸してもらうのも面倒。

その場合はトークン購入という選択肢も考えてみましょう。

結果、我が家は子ども3人分のトークンを購入しました。

ゆうちょのトークンを使用した感想

私自身、ゆうちょのトークンにお金をかけることを少しためらい数か月過ごしましたが、あまりの面倒くささにトークン購入に踏み切りました。

結果、「買って良かった」というのが感想です。

やはりメールにいちいちパスワードを飛ばさなくていいのがラクです。

しかも1日の上限送金金額もトークンがあれば30万円までオンラインで引き上げることができます。

これで送金の手間は1/6に軽減します。

今や快適なゆうちょダイレクトライフを過ごすことができています。

ゆうちょ銀行のトークン購入の前に

ゆうちょ銀行のトークンは便利ではありますが、少し注意点があります。

5月2日(火)までは825円で買えますが、それ以降は1650円かかります。

紛失したら新しいものを買わないといけないのでご注意ください。

またトークンは電池で動いているので電池寿命があります。

寿命は約5年なので5年後とに1650円かかると想定しておいてください。

私は将来子どもに証券口座とゆうちょ銀行口座を渡すつもりなので、そのときまでは2~3回はトークンを買うことを覚悟しています。

セキュリティが担保されているので保険代と考えるしかないですね。

まとめ

私と同じようにゆうちょ銀行で子どもの口座を作ったあなたに本記事が参考になればうれしいです。

ジュニアNISAもあと1年で廃止になるので、それまでにNISA枠を最大限使いきるにはかなりのスピードで入金する必要があります。

私の場合、2年でジュニアNISA枠180万円/人を入金する予定。かける3人で540万円…なかなかのハイペースなので、トークンが手放せません。

今の制度で児童手当でももらえるお金が約200万円/人です。この金額と同じ金額をインデックス投資(オールカントリー)することを考えています。

そして子どもたちが金融知識を身につけて自分で運用できると思ったら口座毎渡したいと感がています。

この180万円はインデックス投資の平均利回りを5%と想定すると、小学6年生の娘が65歳になったときには2,509万円まで増えます。

末っ子はまだ4歳なので同じく65歳のときには3,530万円になる計算です。

老後2,000万円問題は余裕で解消します。

しかも投資金額がジュニアNISA枠内であれば無税なのでまるまるポケットに入ります。子ども名義なので贈与税もかかりません。笑

これに本人たち自身が投資をしてくれたら(もちろん新NISA枠で)、お金に困ることなく穏やかな人生を送れるのかなと考えています。

親バカだなと自分でも思いますが、時間を味方につけるのは投資の鉄則です。

まだジュニアNISA枠を使える期間は1年ほどあります。これから銀行口座を作るのであれば自動積立ができるSBI証券がおすすめです。

銀行は、、、ゆうちょ銀行以外も含めて検討してみてください(トークンとはいえ面倒くさいですし笑)。

最後までお読みいただき、ありがとうございました!